中财投资网(www.161588.com)2025-6-16 18:18:37讯:

【20250615】股指周报:中东战争冲击全球,短期资金流出压制股指

核心观点:偏空 以色列进攻伊朗,美伊谈判破裂,第六次中东战争爆发。石油出现暴涨,如果持续下去很可能对全球经济形成新的冲击。中国公布政策允许在香港联合交易所上市的粤港澳大湾区企业,按照政策规定在深圳证券交易所上市。IPO有开始恢复的迹象。5月金融数据无亮点。市场短期资金明显流出。股指正处于大震荡区间的上沿,向上突破条件不成熟,股指可能再度向下进入阶段性调整。

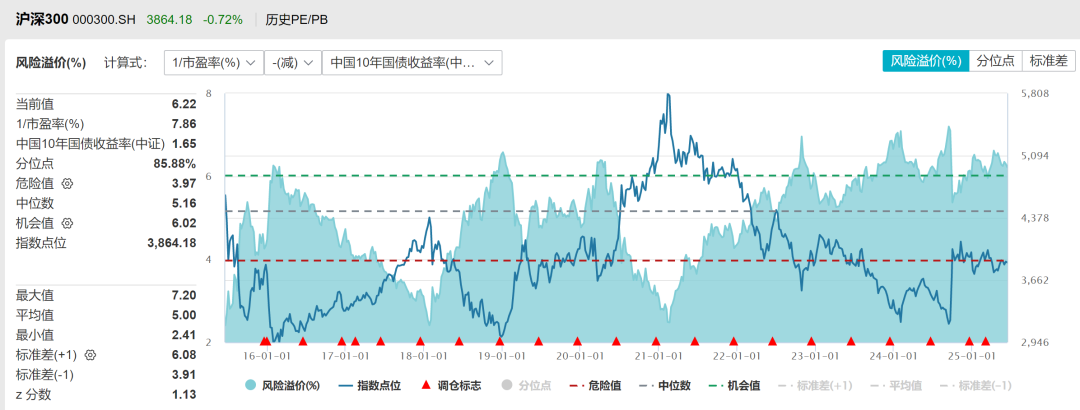

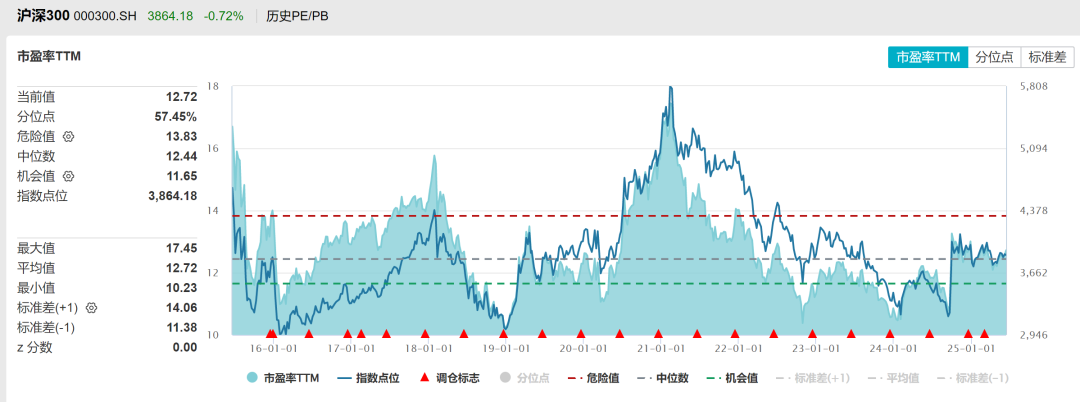

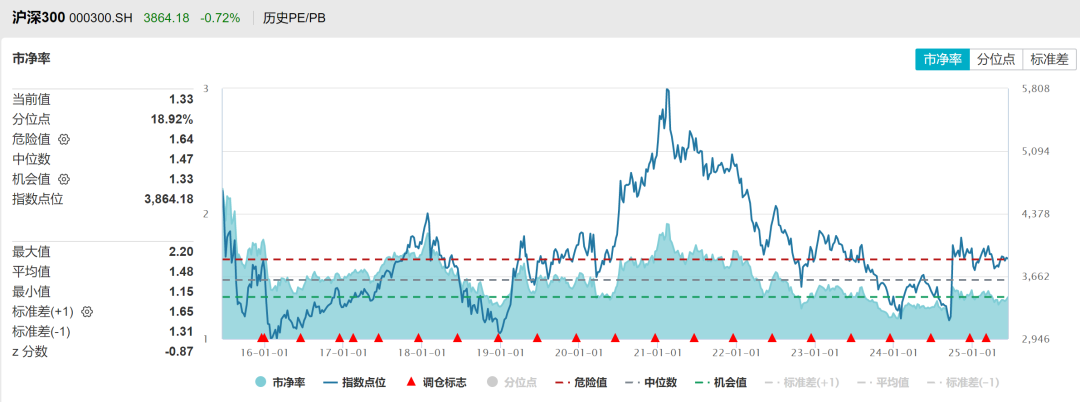

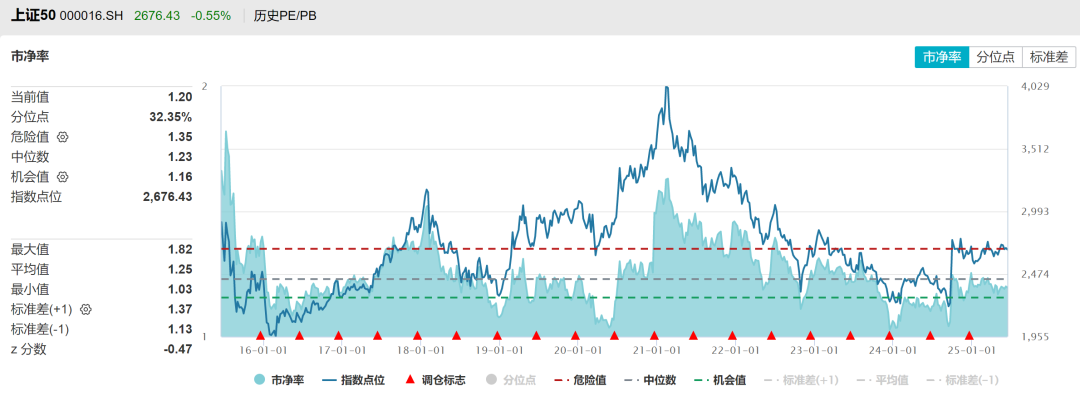

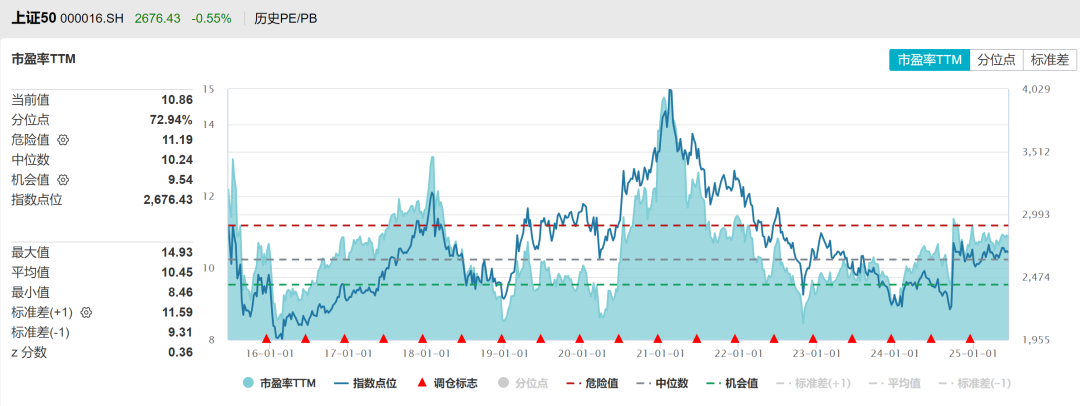

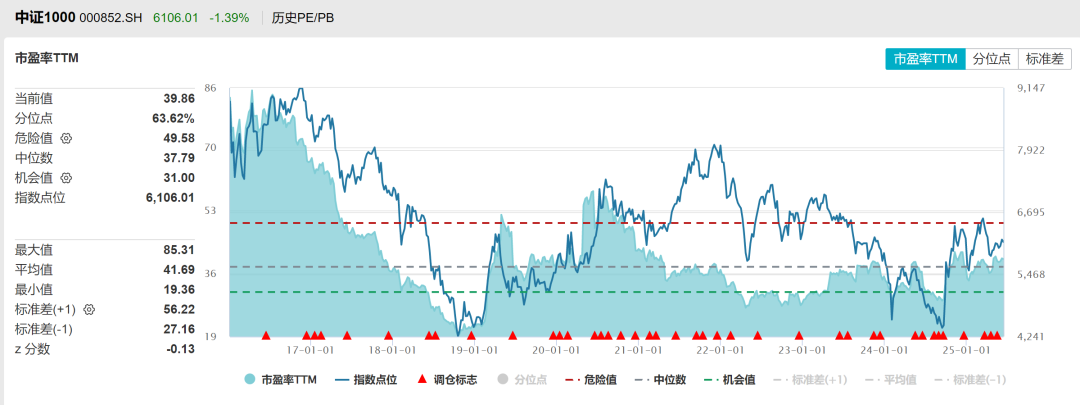

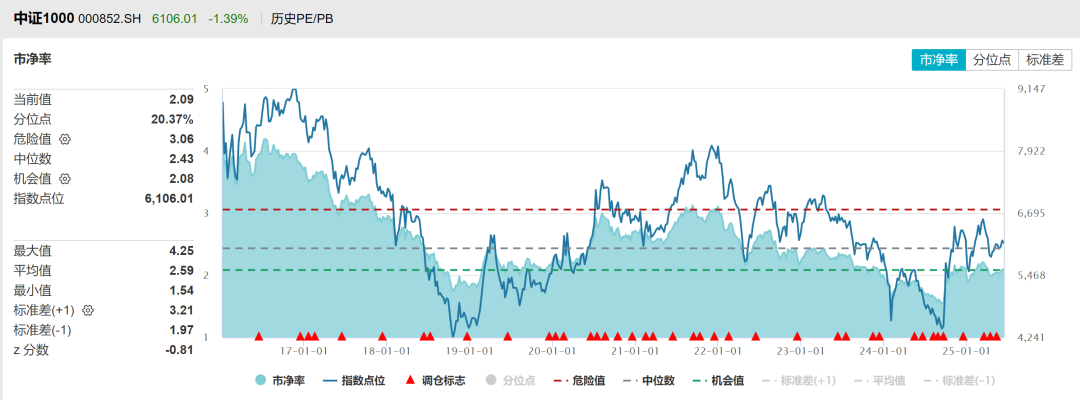

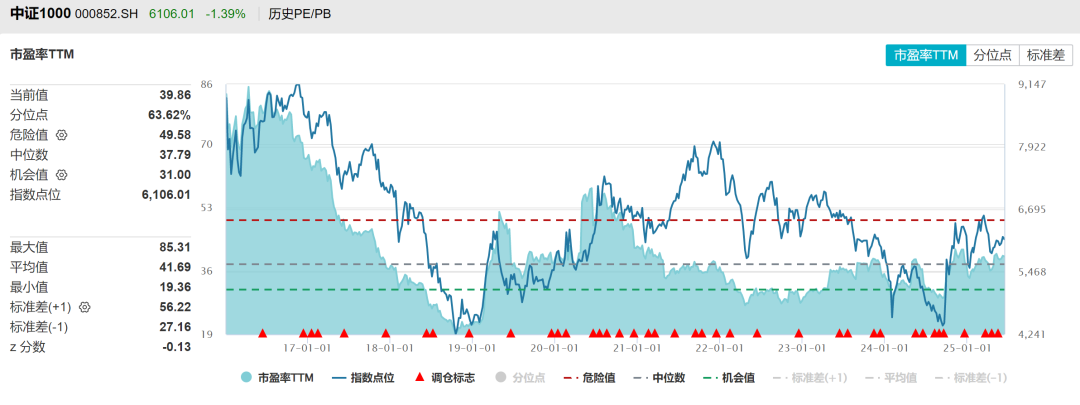

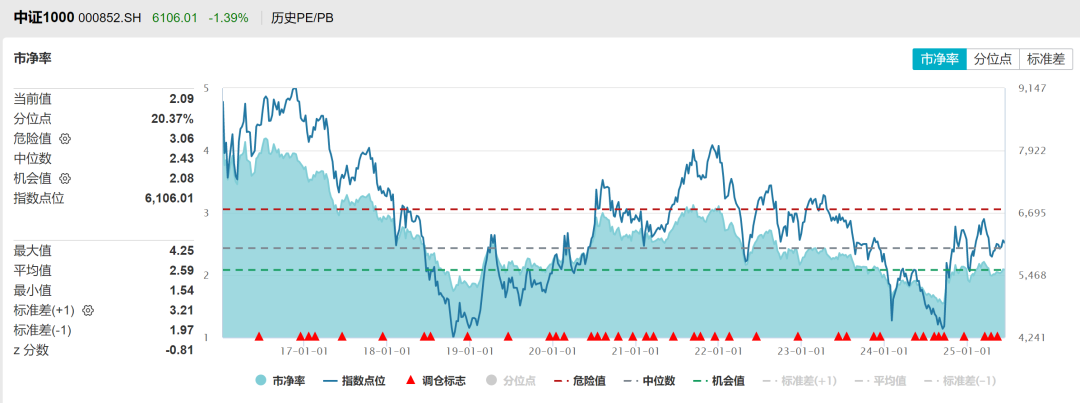

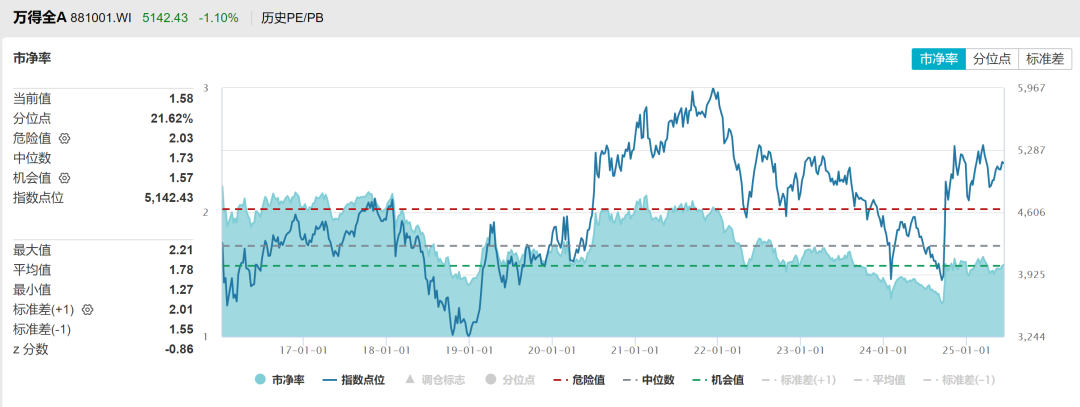

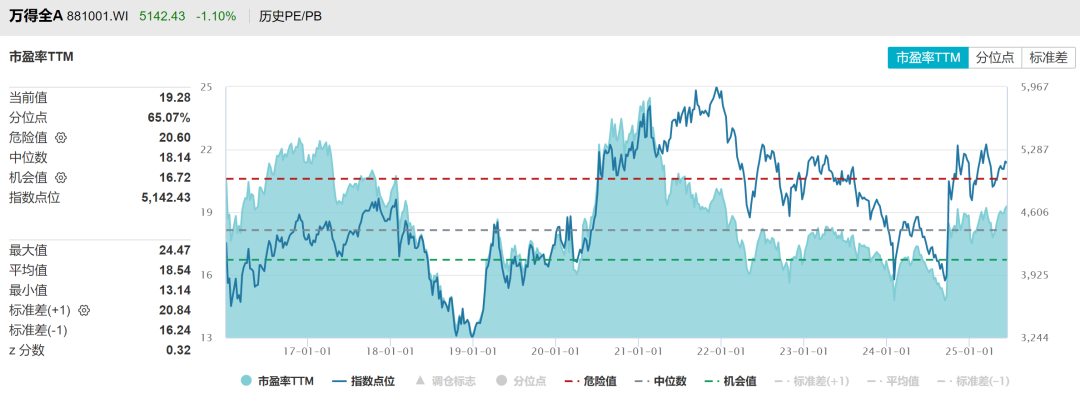

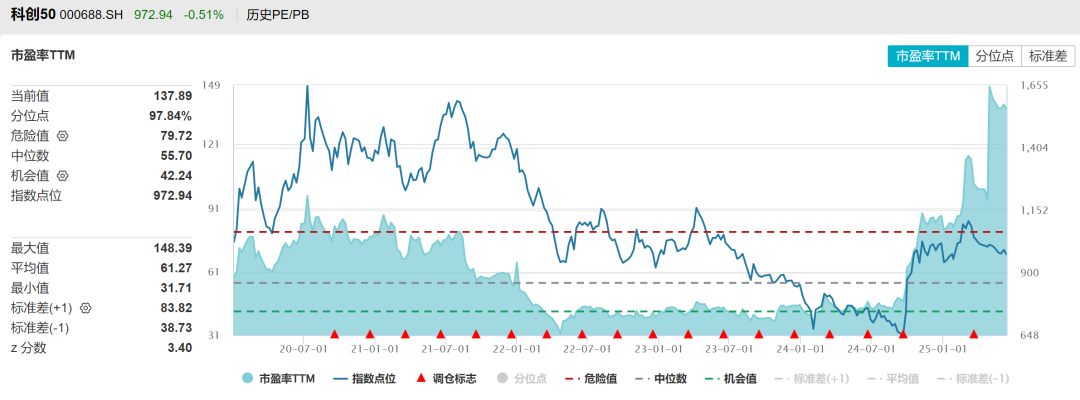

估值:偏多 十年期国债利率1.65%,沪深300指数十年风险溢价率分位数86%,蓝筹股性价比高,恒生指数平均风险溢价率偏低。沪深300PE十年分位点57%,PB分位点19%,处于中低位。上证50PE十年以来分位点73%,PB分位点32%,中证500PE注册制改革以来PE分位点63%,PB分位数20%,中证1000PE注册制改革以来分位点64%,PB分位数20%,全A估值PE分位数65%,PB分位数21%,处于历史中性偏低,科创50PE分位数98%,PB分位数33%。

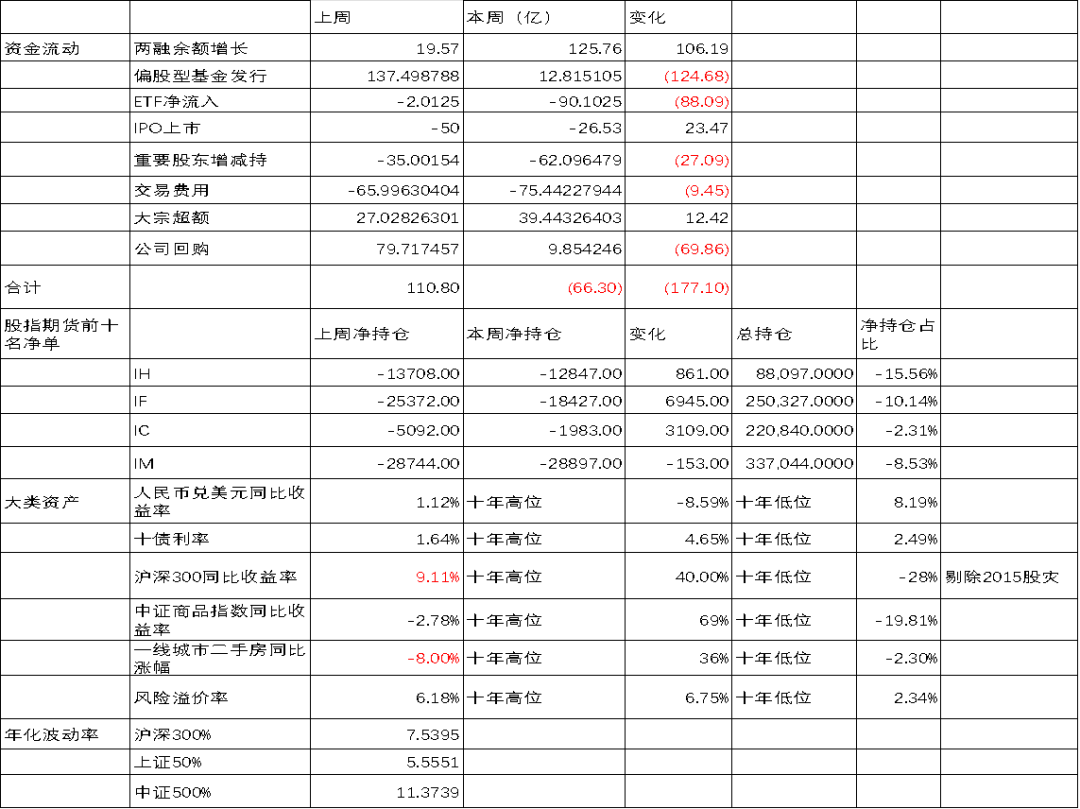

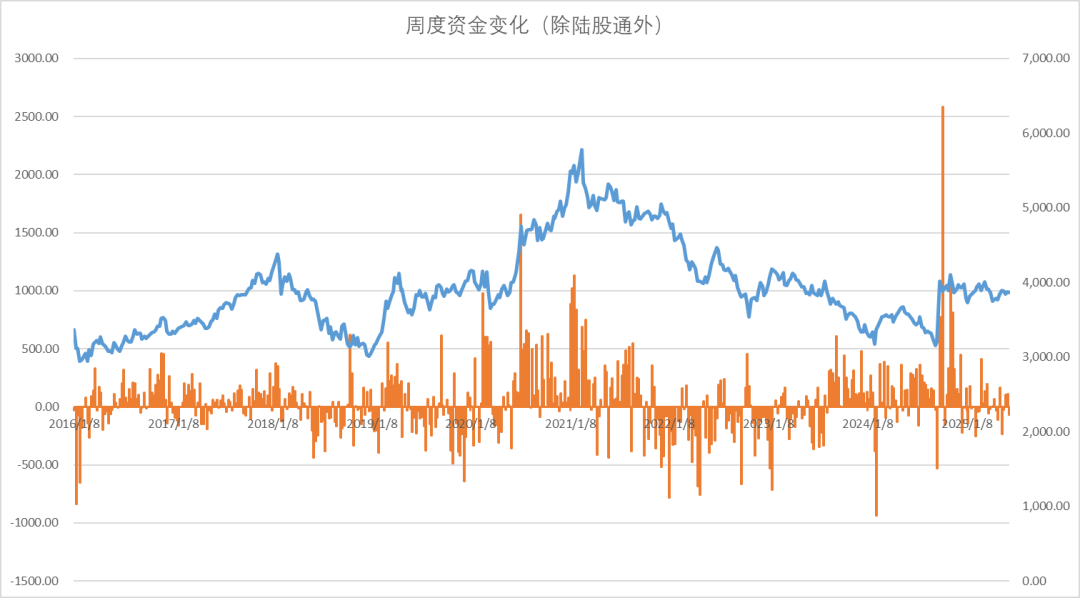

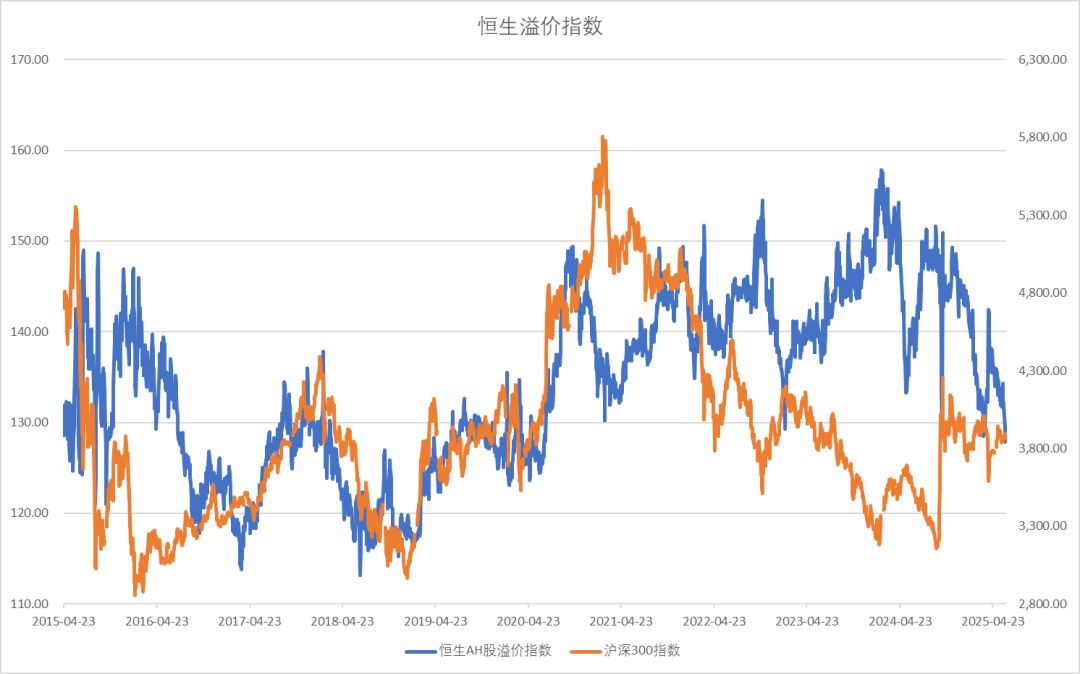

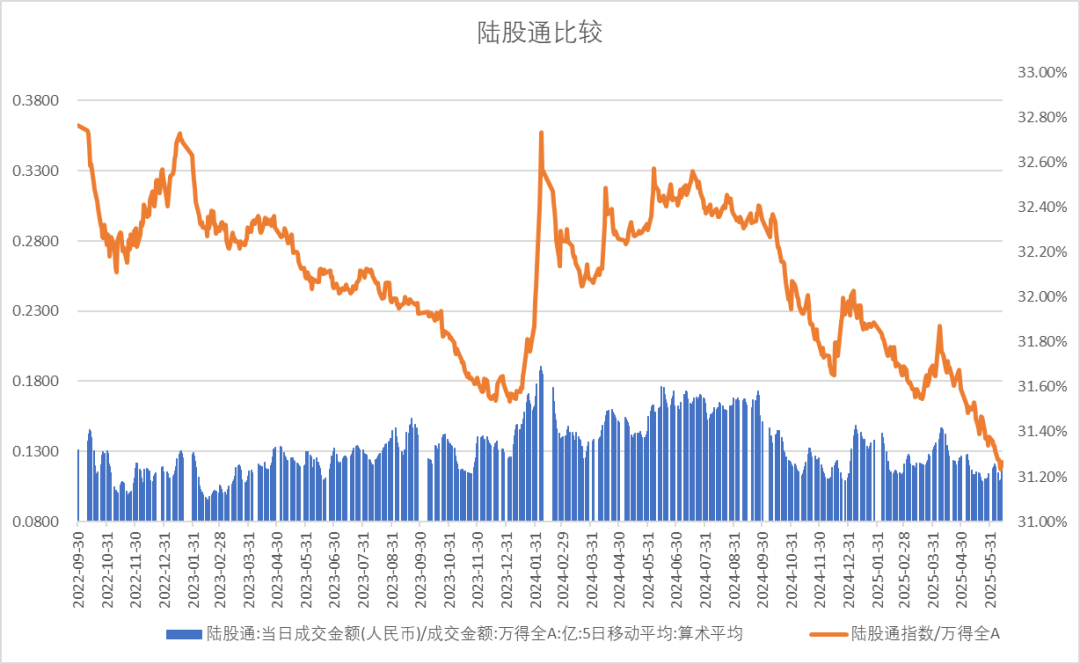

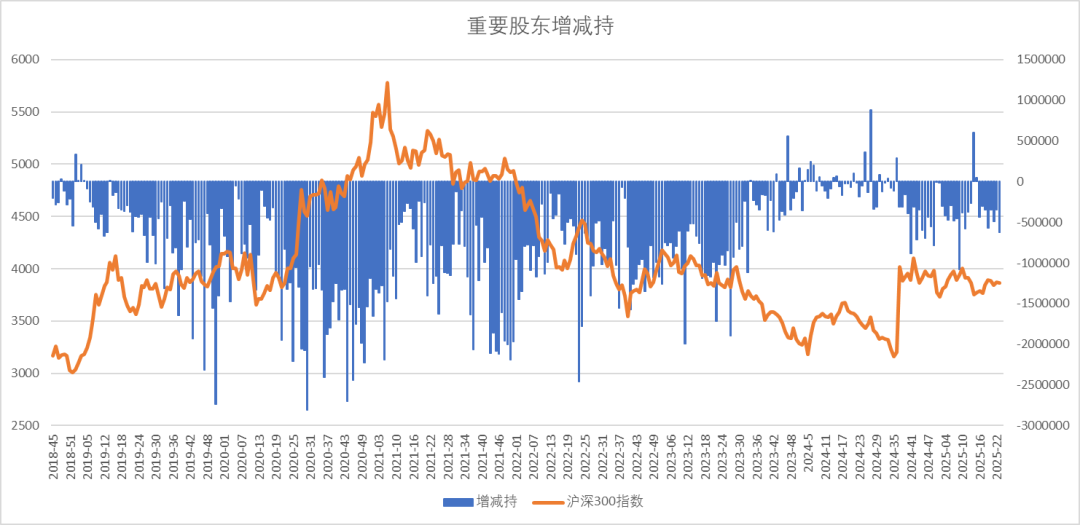

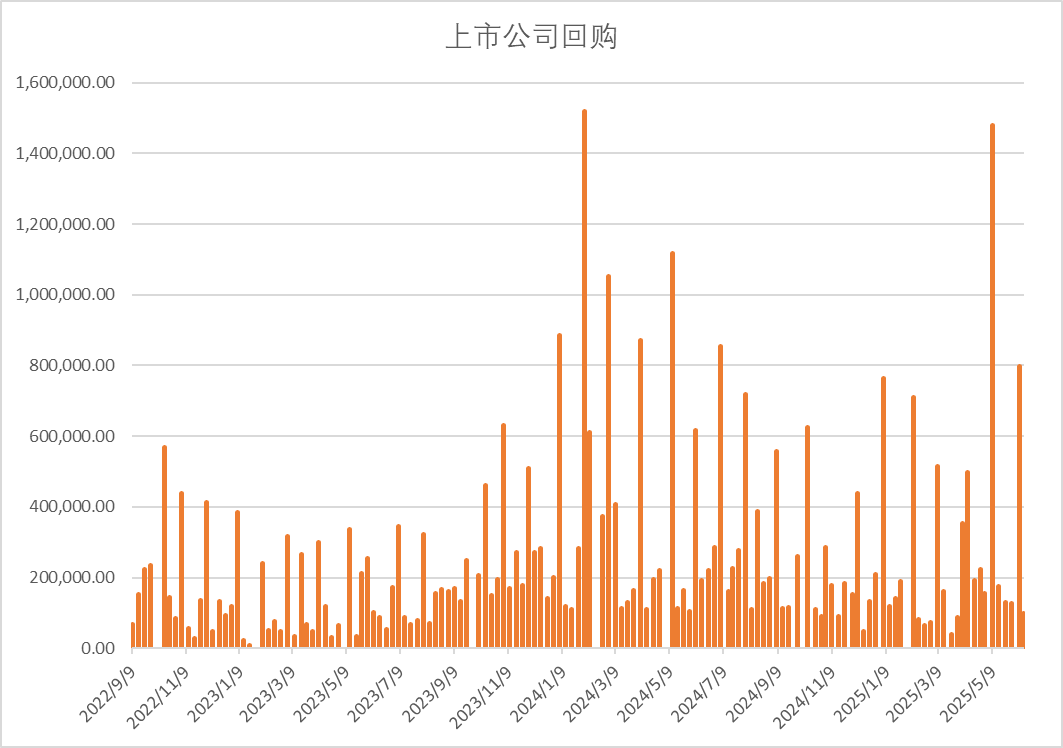

短期资金:偏空 上周短期资金显著流出,两融杠杆资金增加,偏股基金发行显著减少,ETF显著流出,IPO增加,产业股东减持增加,回购明显减少。大宗交易增加。陆股通指数成交占比稳定,恒生AH股溢价指数处于低位。中证1000与沪深300成交占比下降。

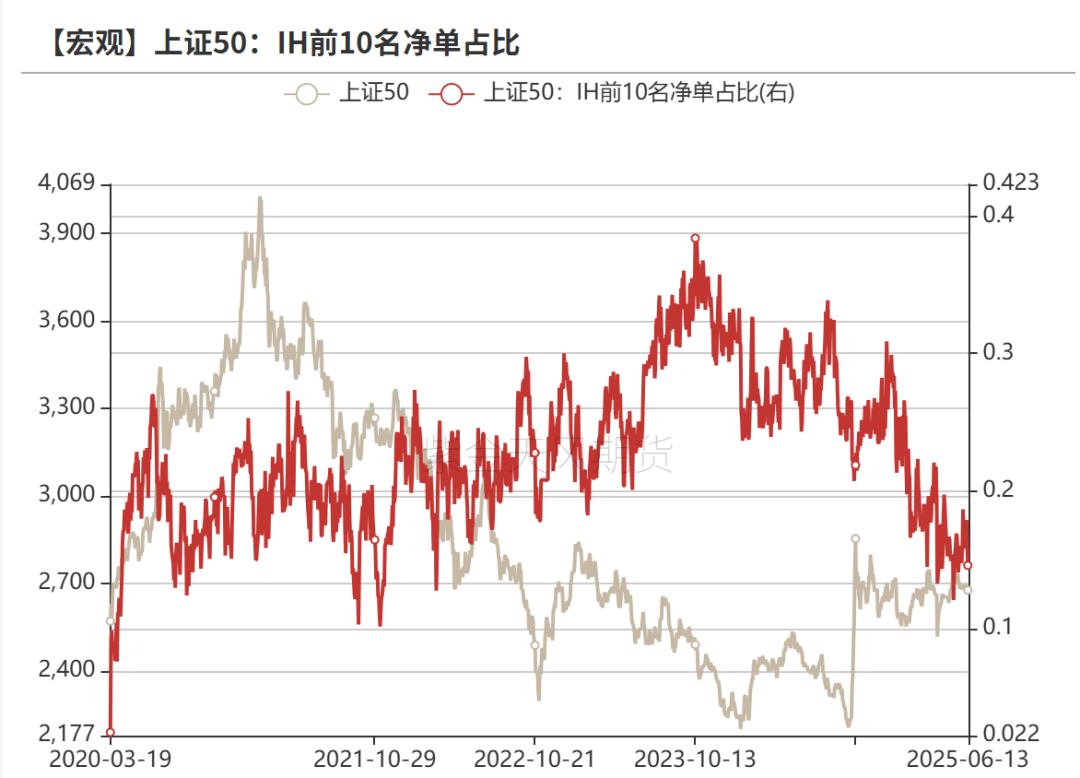

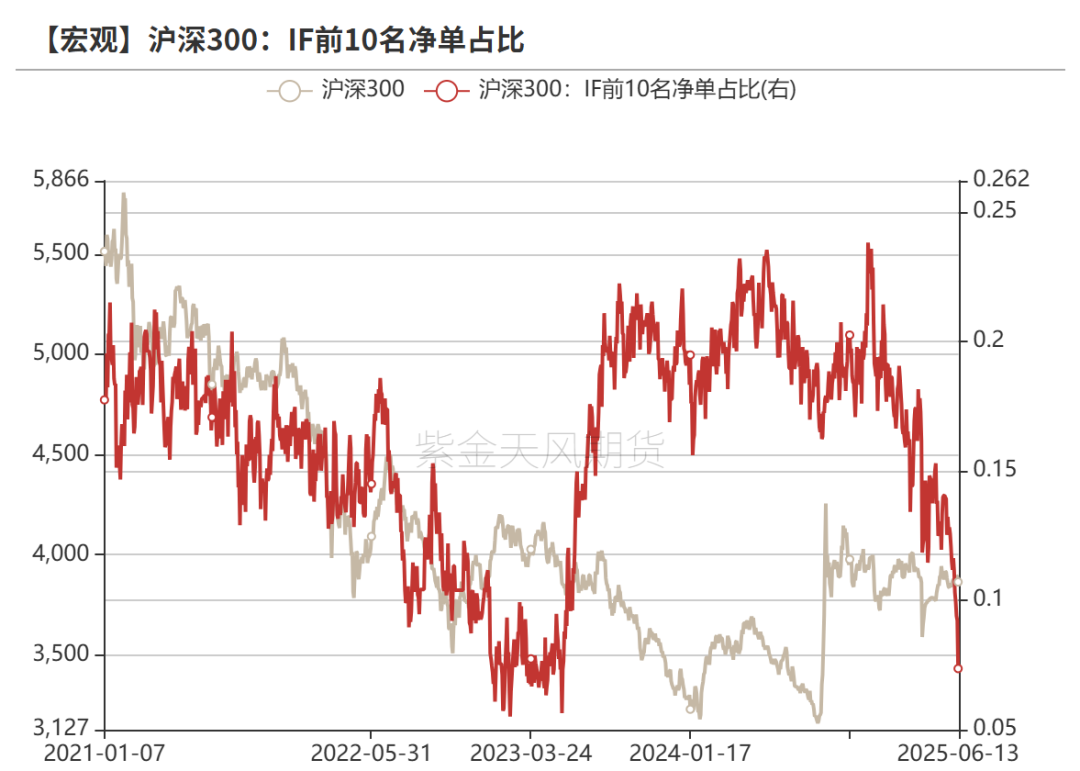

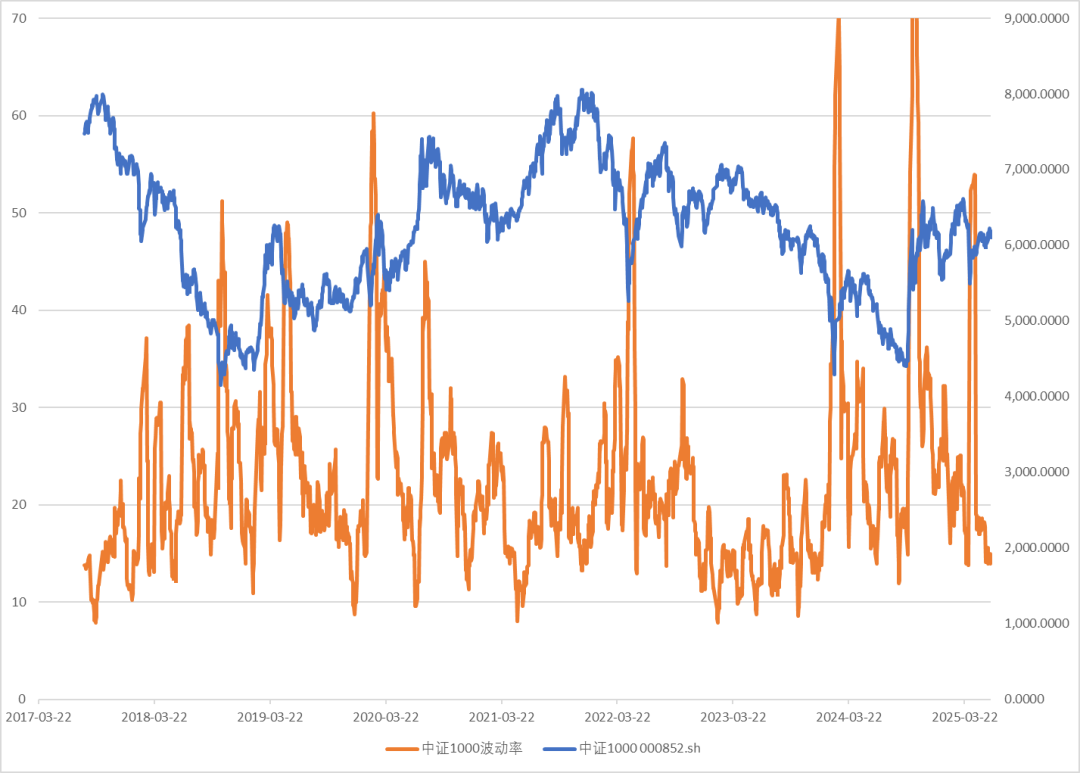

股指期货:中性 股指期货方面IF和IC的净空仓大幅减少,IH和IM保持稳定。基差贴水有所减少,但IM仍处于年化18%左右的高水平。

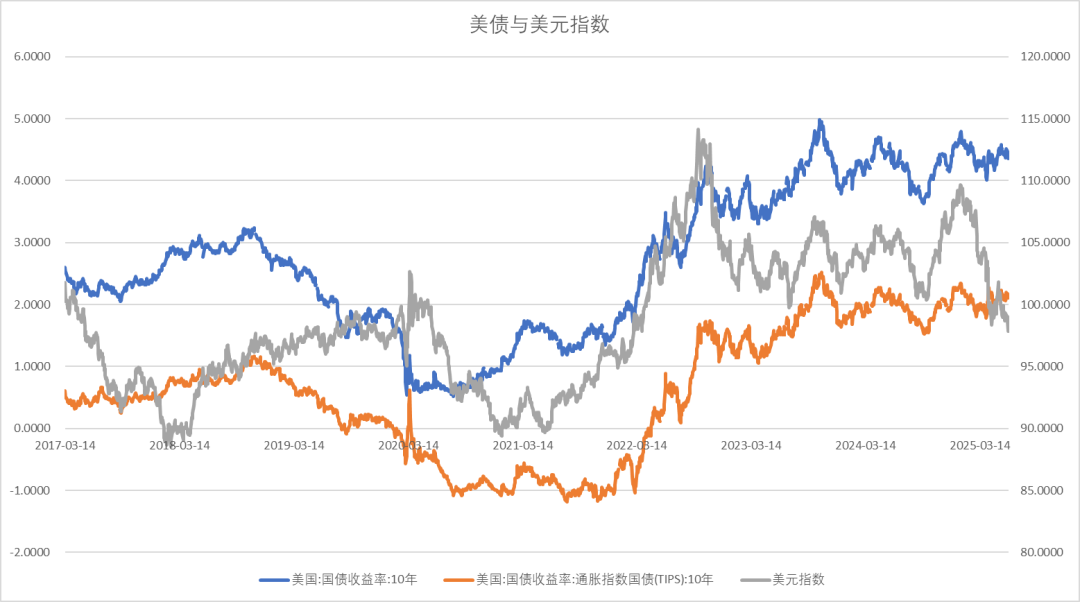

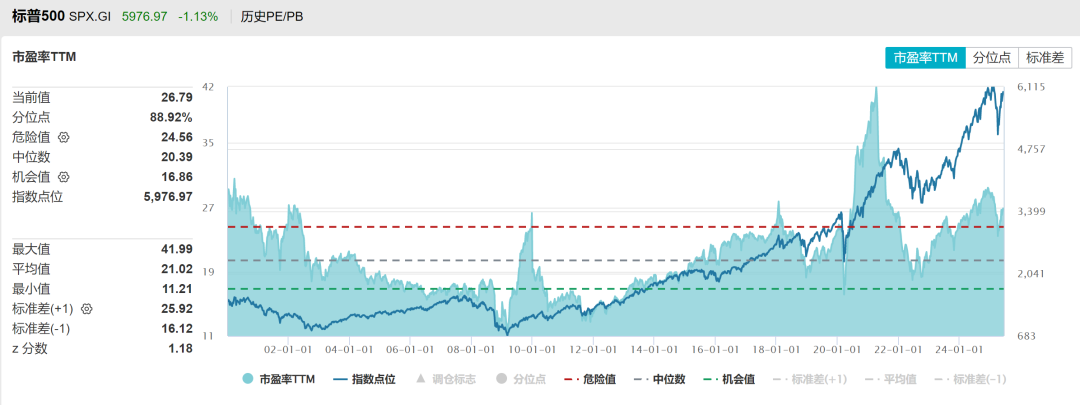

大类资产:中性 美十年期国债利率、实际利率高位震荡,而美元维持弱势。美股反弹到压力区,SP500市盈率三十年分位数89%。贸易加权人民币汇率指数疲软,人民币兑美元震荡反弹。中美十年期国债利差低位震荡。上周十年期国债期货价格高位震荡,中证商品指数反弹,受以色列打击伊朗的影响,原油暴涨,拉动了商品指数。化工和有色板块落后。钢铁板块反弹,黄金继续上涨。

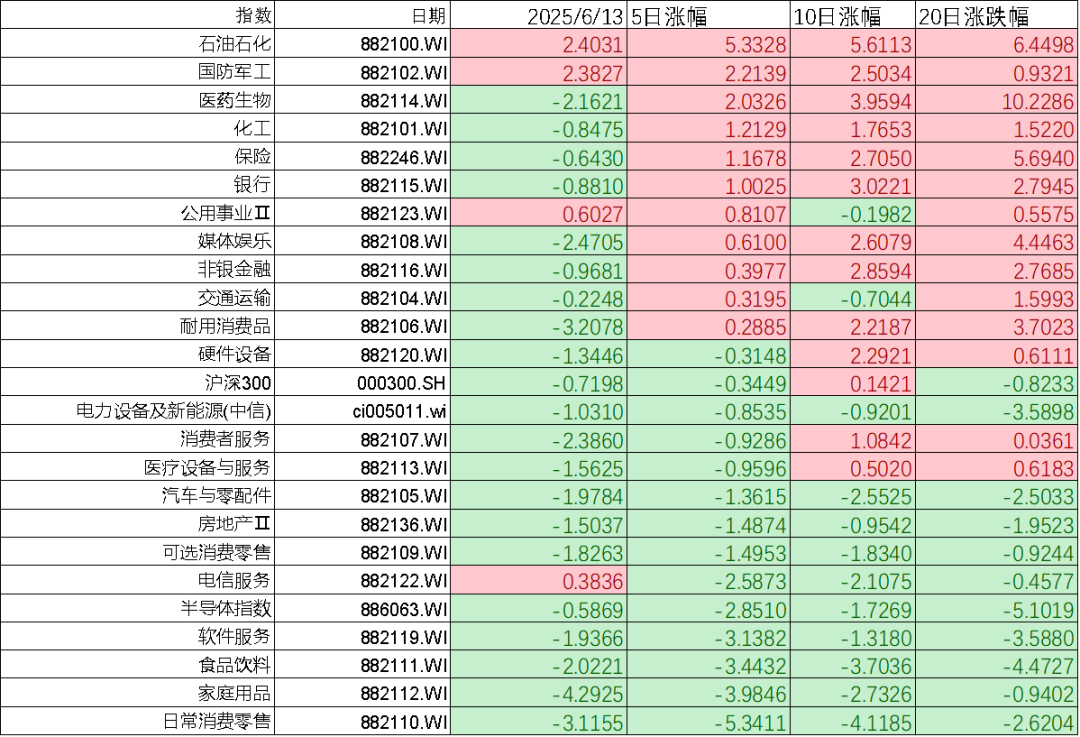

行业及ETF:中性 上周市场行业表现上石油石化、国防军工、医药生物领涨,日常消费、家庭用品、食品饮料领跌。中东战争对中国资产也显著产生了冲击。

上周ETF市场行业表现上创新药继续领涨,黄金股ETF、有色ETF等领涨,酒ETF、软件、计算机ETF领跌。

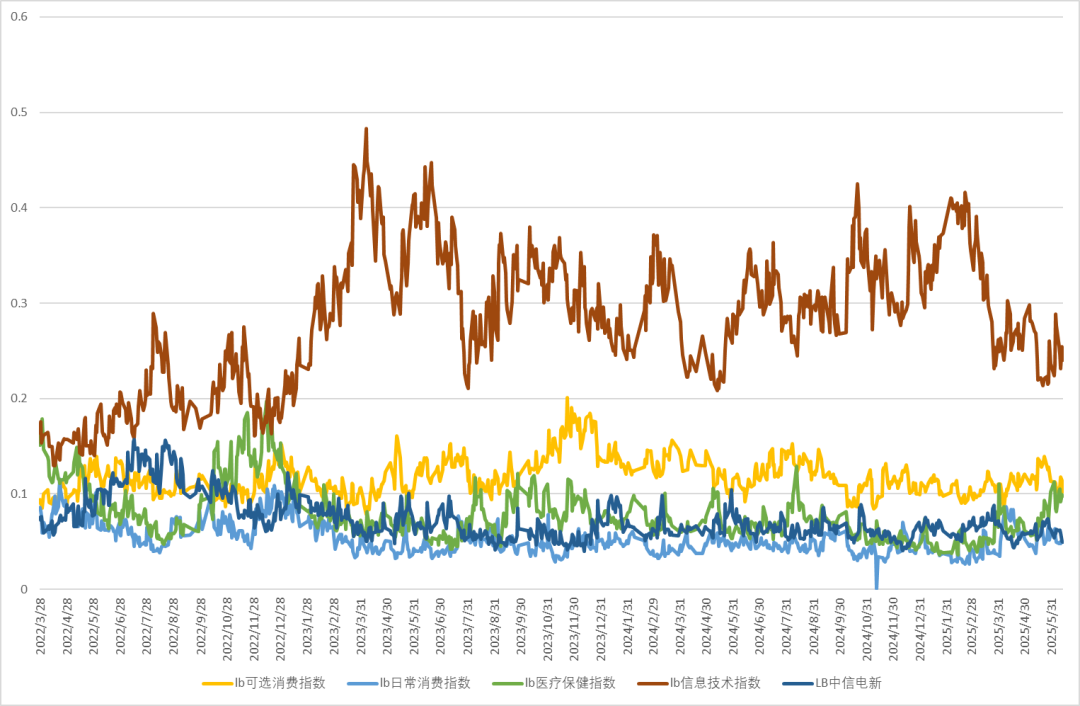

上周A股传统行业工业成交占比回落,能源、材料行业成交占比回升,金融稳定,公用事业小幅回落、房地产继续低迷。新经济行业成交占比中信息技术稳定,医疗保健维持高位,日常消费和可选消费维持稳定,新能源继续下降。

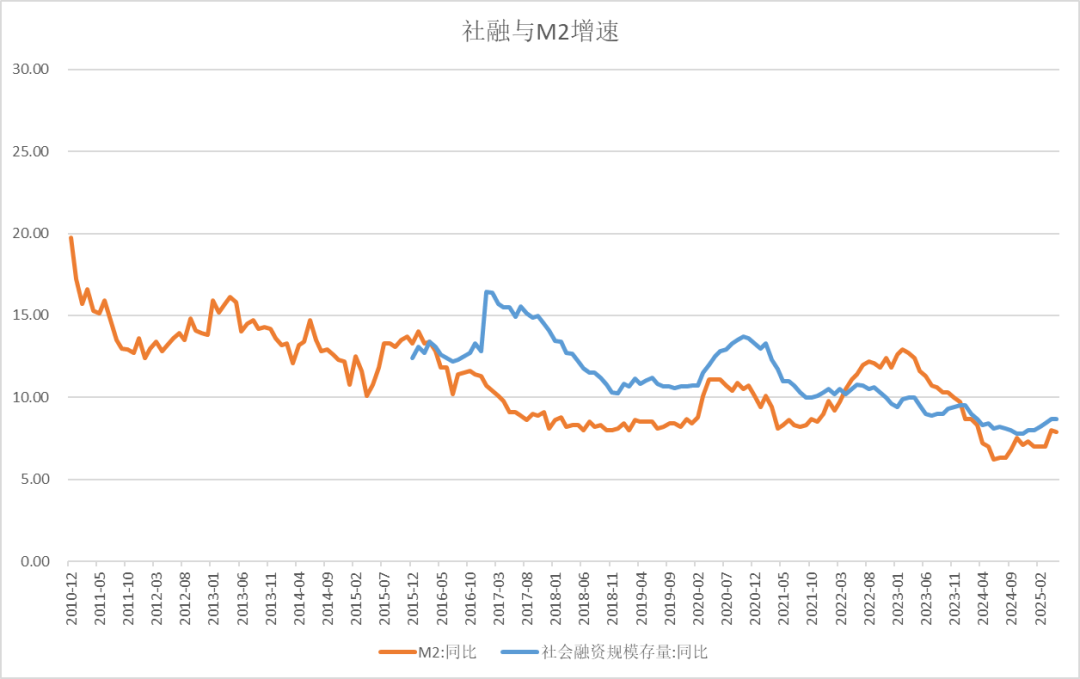

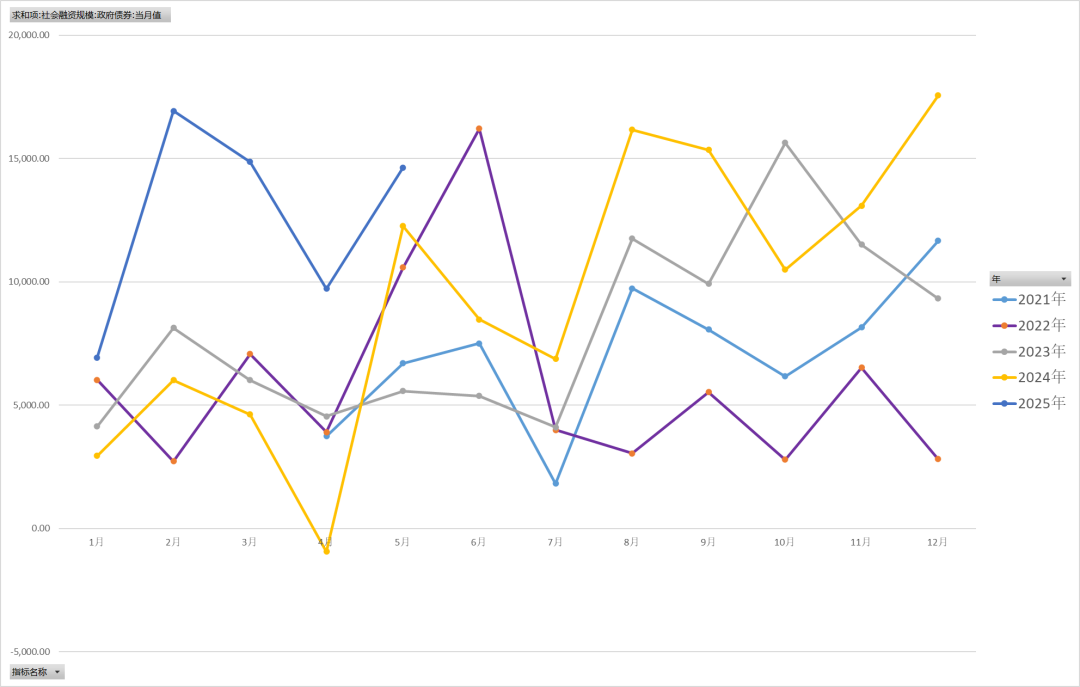

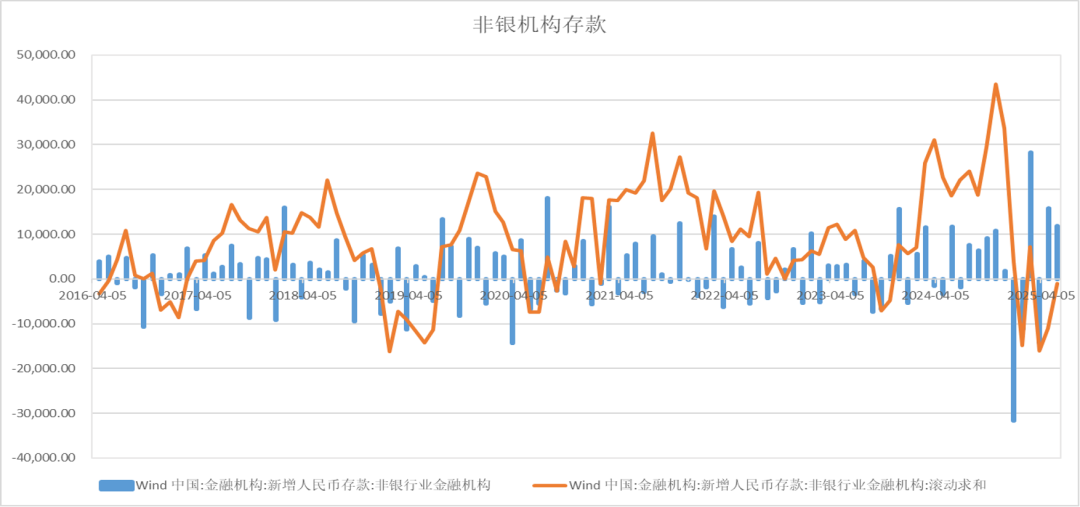

经济数据:中性 中国5月金融数据平稳,M1回升,M2小幅回落和社融存量维持不变,短期贷款有所企稳,长期贷款继续下行,新增贷款继续维持低位,政府债券发行处于高位。非银机构存款保持小幅流入。

政策:偏空 以色列进攻伊朗,美伊谈判破裂,第六次中东战争爆发。中央发布《关于深入推进深圳综合改革试点深化改革创新扩大开放的意见》,允许在香港联合交易所上市的粤港澳大湾区企业,按照政策规定在深圳证券交易所上市。

社融与M2增速

短期贷款与长期贷款增速

新增政府债券

新增非银机构存款

上周短期资金显著流出,两融杠杆资金增加,偏股基金发行显著减少,ETF显著流出,IPO增加,产业股东减持增加,回购明显减少。大宗交易增加。

陆股通指数成交占比稳定,恒生AH股溢价指数处于低位。中证1000与沪深300成交占比下降。

股指期货方面IF和IC的净空仓大幅减少,IH和IM保持稳定。基差贴水有所减少,但IM仍处于年化18%左右的高水平。

IH前十会员净单占比保持低位,平均基差贴水稳定,保值盘处于低位。

数据来源:紫金天风期货

IF前十名会员净空单占比下降,平均基差贴水稳定,保值盘大幅下降。

数据来源:紫金天风期货

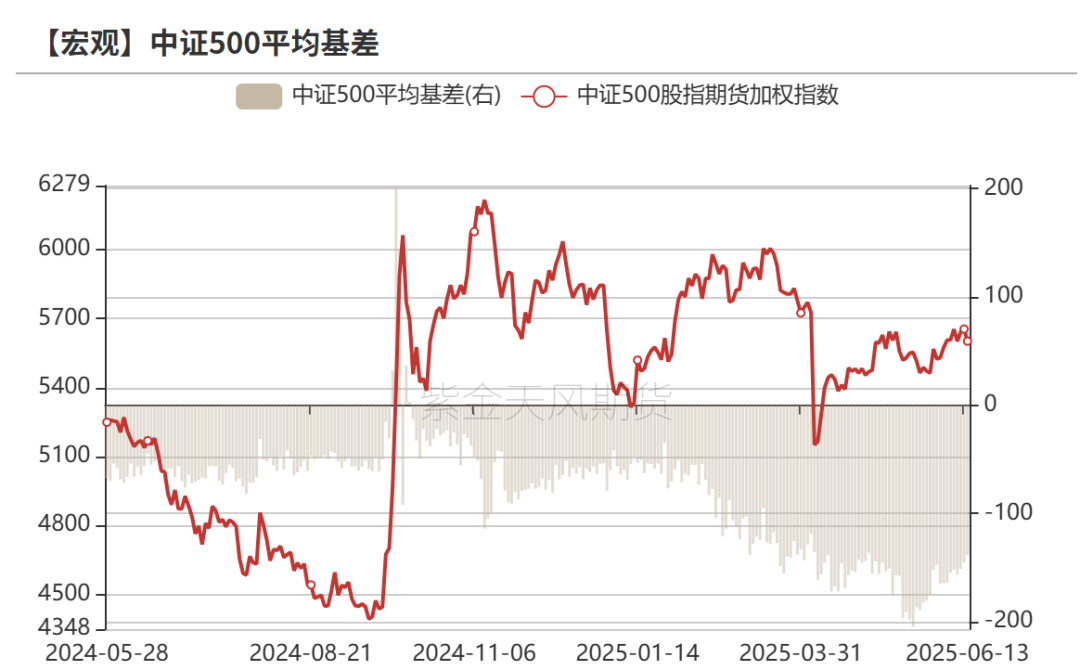

IC前十会员净空占比下降,平均基差贴水收窄,保值盘下降。

数据来源:紫金天风期货

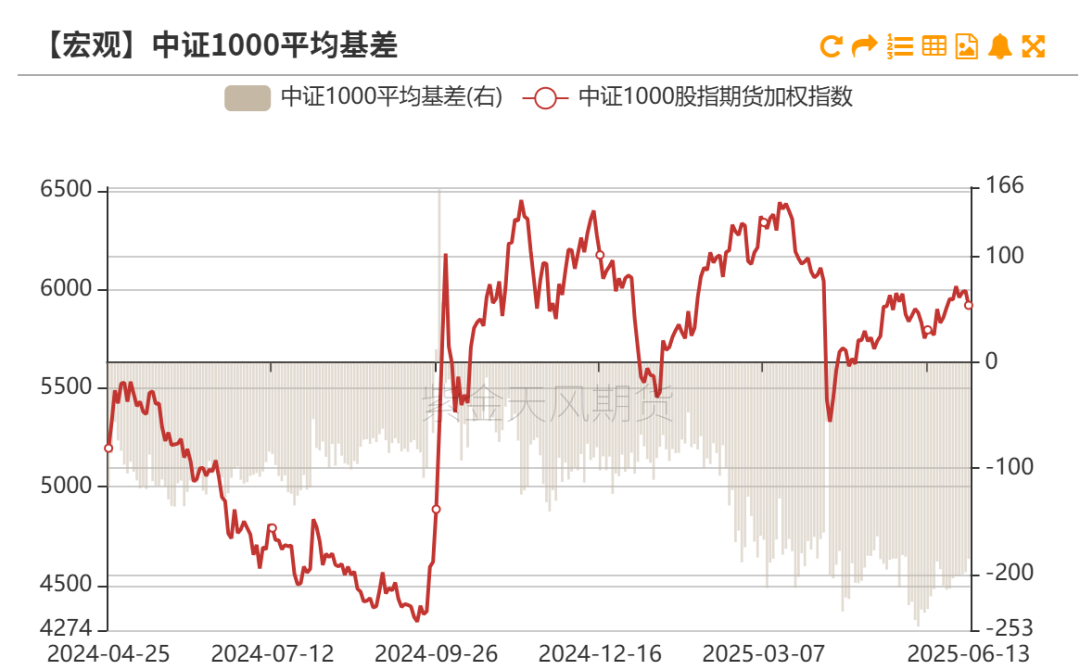

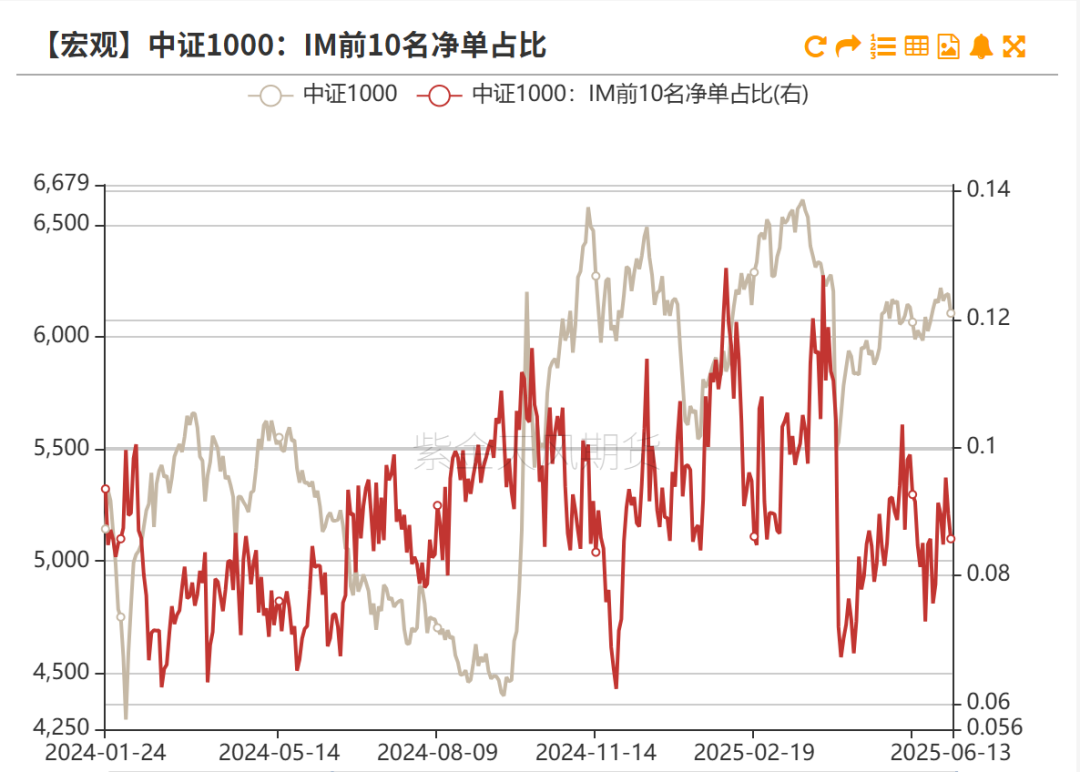

IM前十会员净空单占比稳定,平均基差贴水收敛,保值盘稳定。

数据来源:紫金天风期货

十年期国债利率1.65%,十年风险溢价率分位数86%,股市性价比较高。

10年期美债利率4.41%,恒生指数以中美10年期国债平均收益率计算风险溢价率回到低位,估值偏贵。

沪深300PE十年分位点57%,PB分位点19%,处于中低位。

上证50PE十年以来分位点73%,PB分位点32%,处于历史中低位。

中证500PE注册制改革以来PE分位点63%,PB分位数20%,处于中位。

中证1000PE注册制改革以来分位点64%,PB分位数20%,估值中低位。

全A注册制以来估值PE分位数65%,PB分位数21%,处于中低位的水平。

创业板

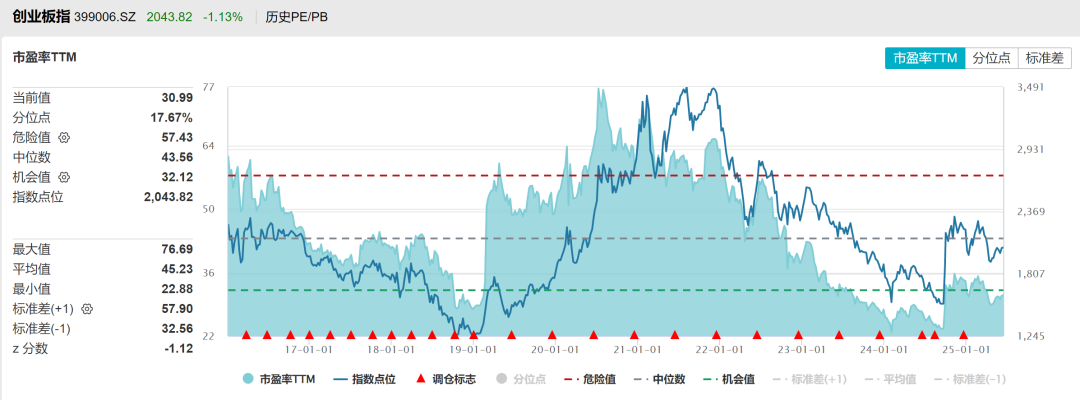

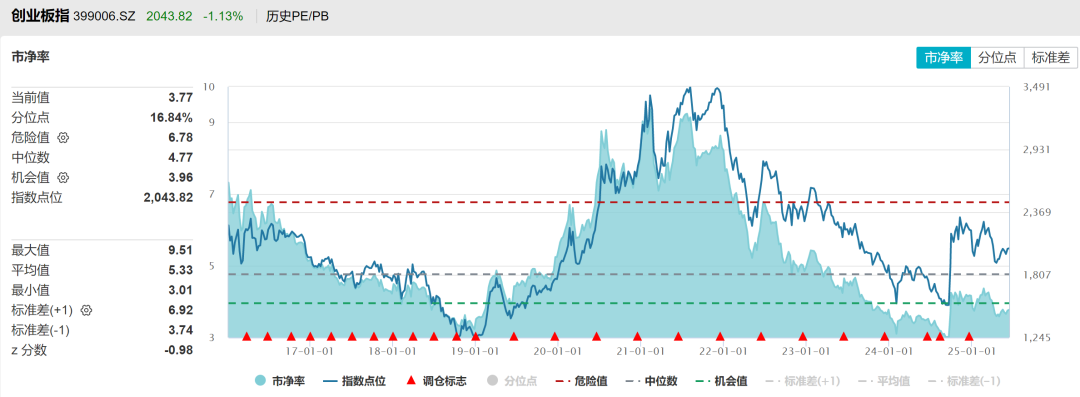

创业板指注册制以来估值PE分位数17%,PB分位数17%,处于低位的水平。

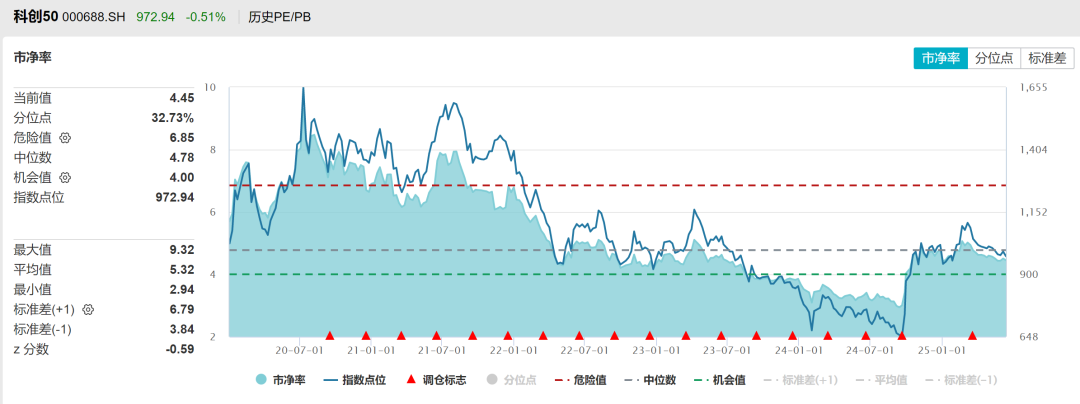

科创50注册制以来估值PE分位数98%,PB分位数33%,处于中高位的水平。

美十年期国债利率、实际利率高位震荡,而美元维持弱势。

美股反弹到压力区,SP500市盈率三十年分位数89%。

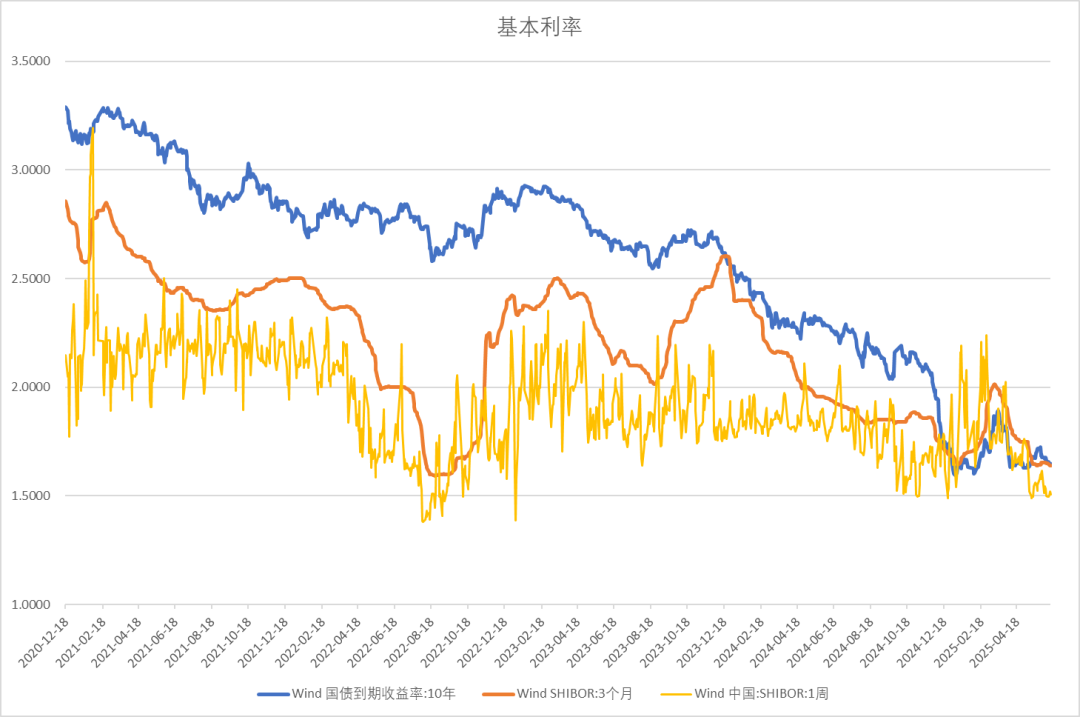

货币市场7天shibor利率、三个月SHIBOR低位运行,十年期国债利率低位震荡。

贸易加权人民币汇率指数疲软,人民币兑美元震荡反弹。

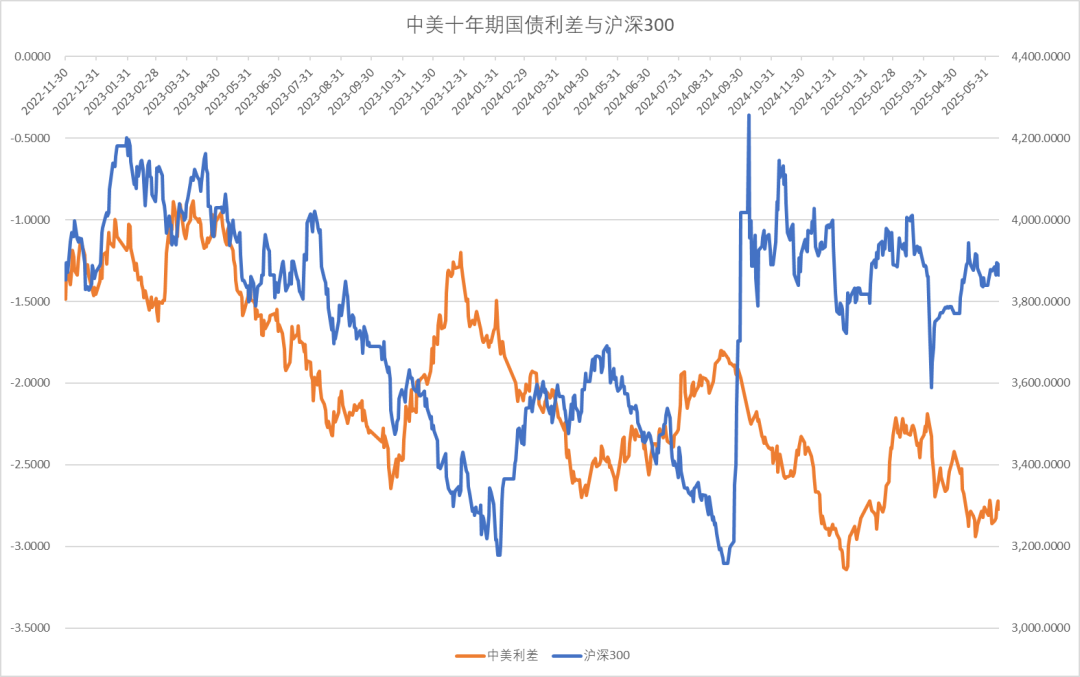

中美十年期国债利差整体处于低位震荡。

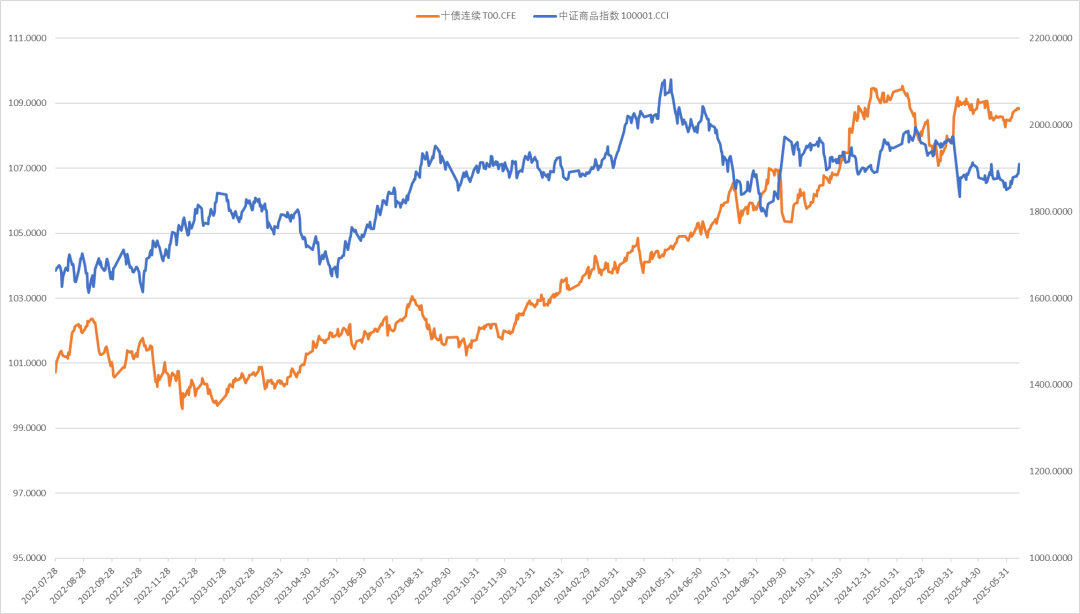

上周十年期国债期货价格高位震荡,中证商品指数反弹,受以色列打击伊朗的影响,原油暴涨,拉动了商品指数。化工和有色板块落后。钢铁板块反弹,黄金继续上涨。

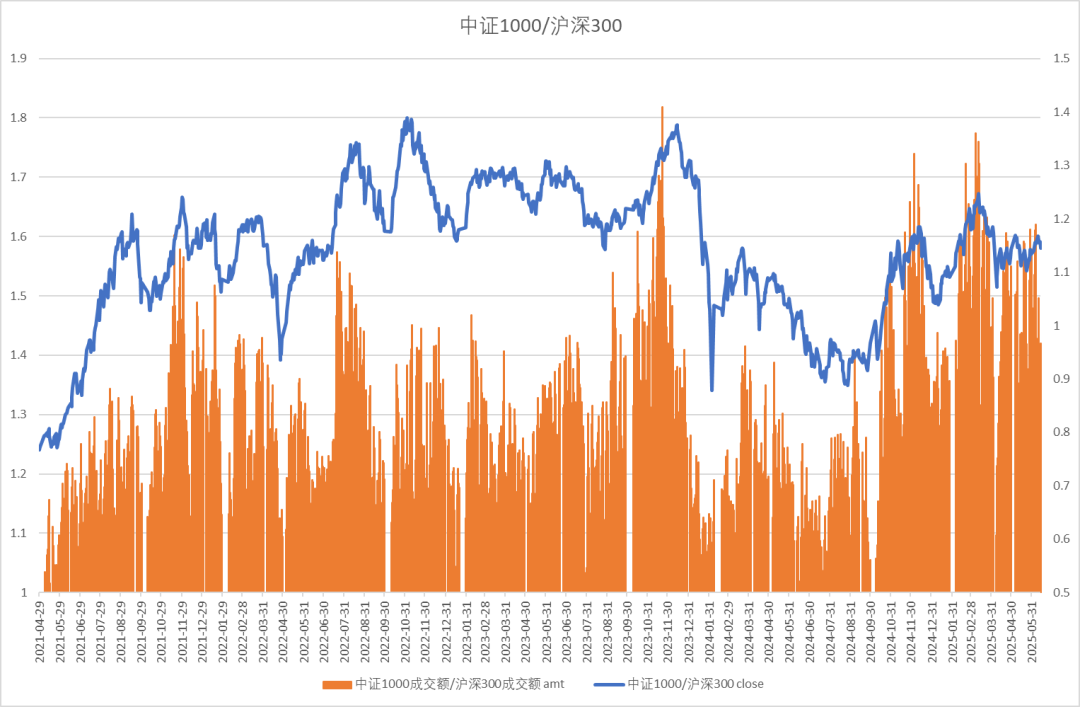

中证1000与沪深300的比值回落到中性,成交占比显著回落。

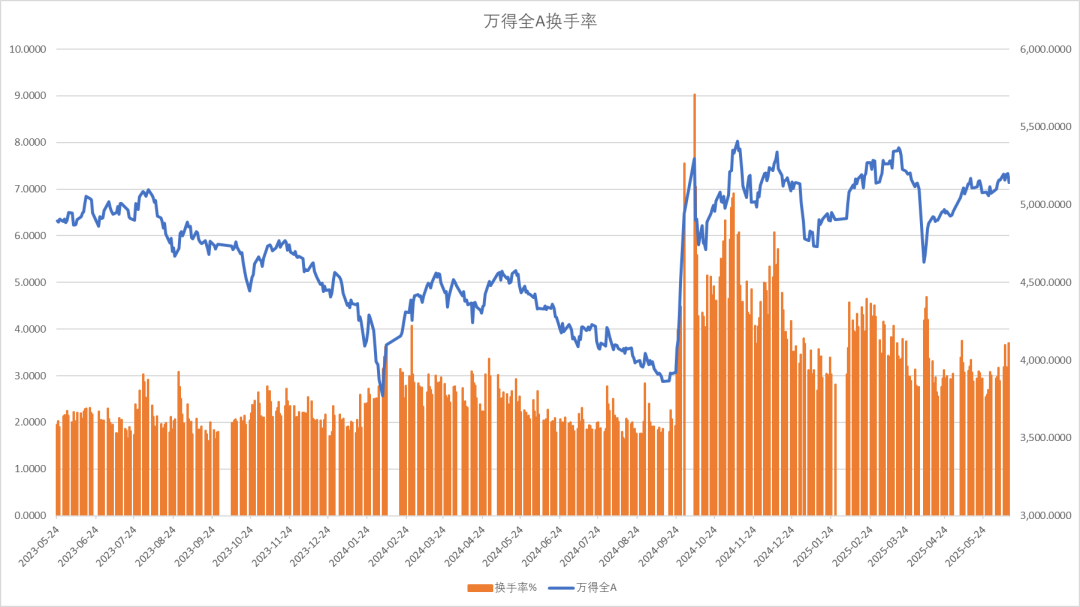

换手率

全A指数换手率显著回升。

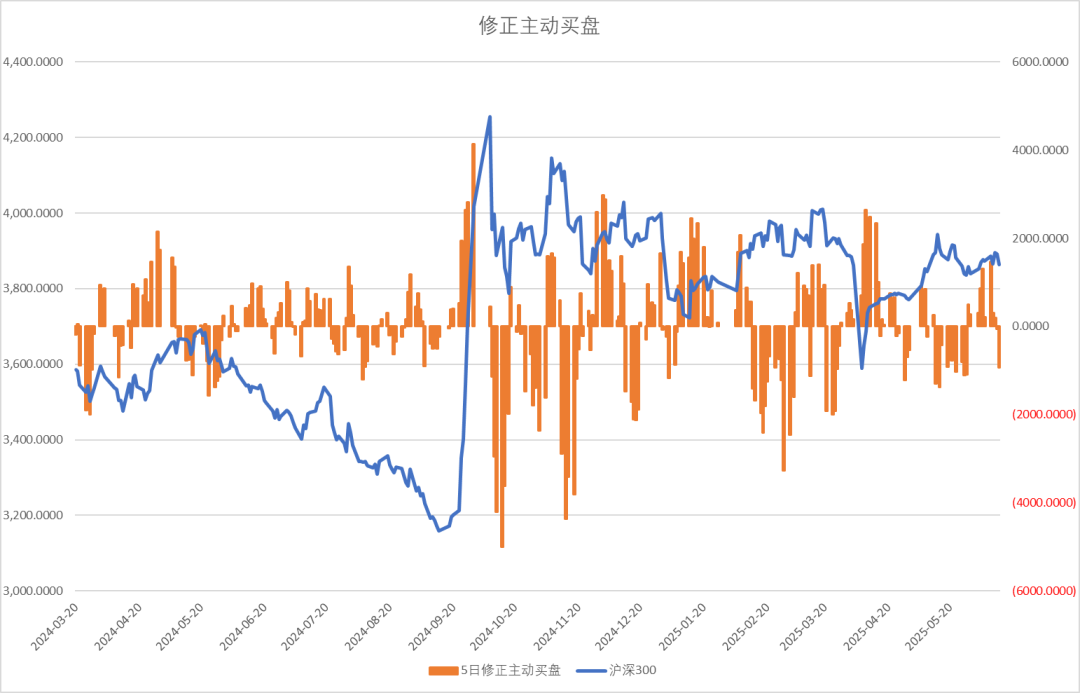

股指修正卖盘显著增加。

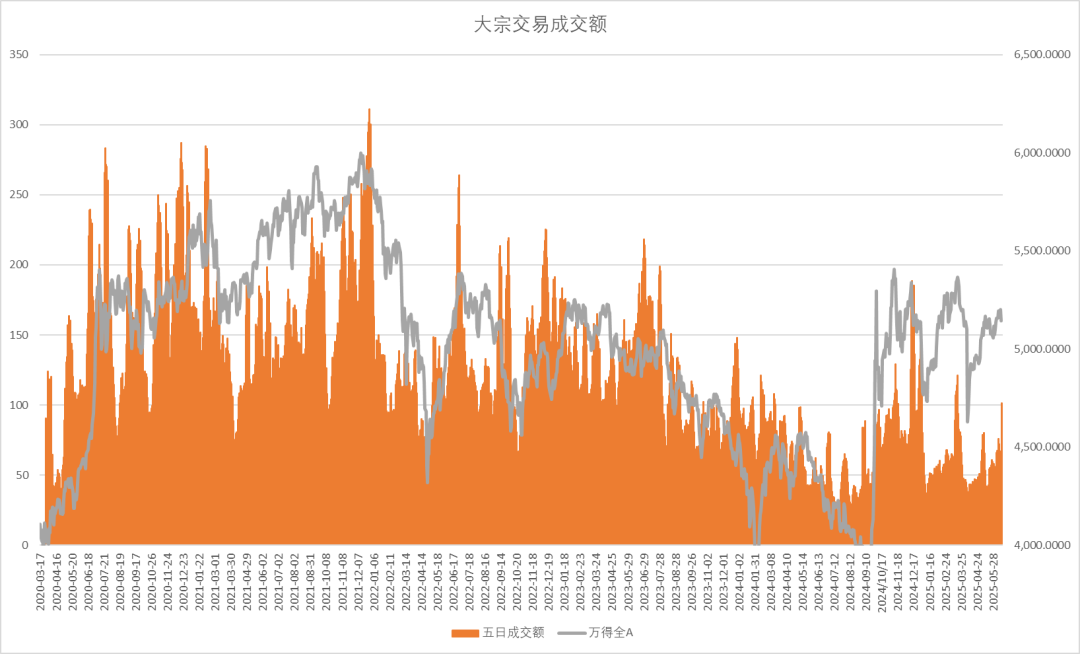

五日大宗交易成交额101亿,活跃度大增。

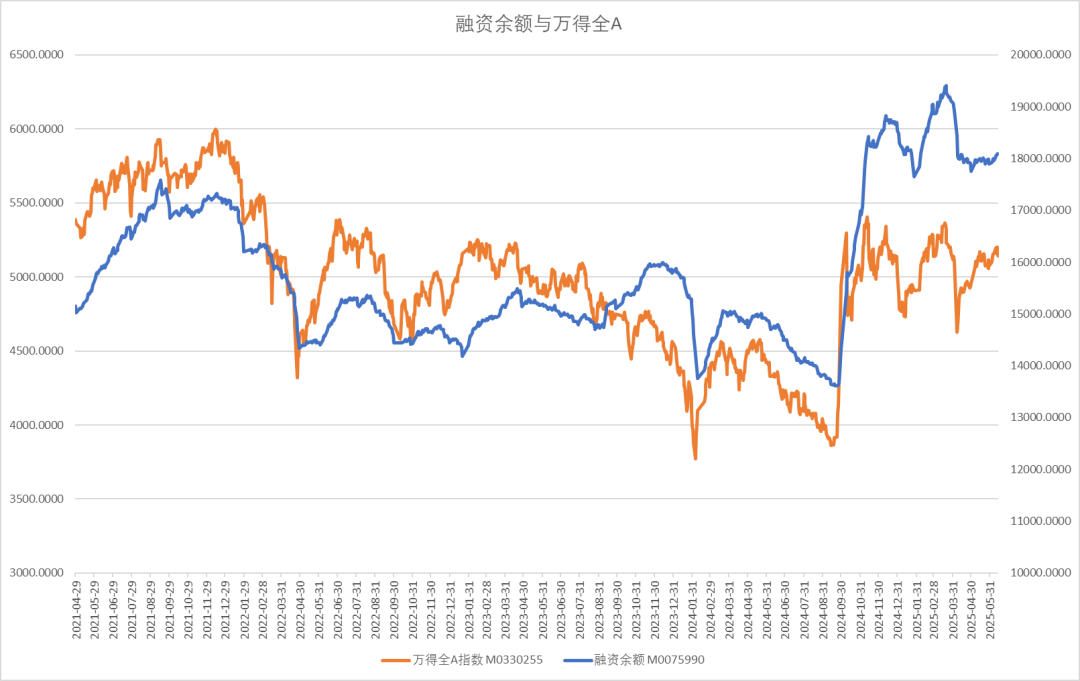

两融余额周度流入125亿,融资交易占比回升.

股票型ETF份额流出90亿。

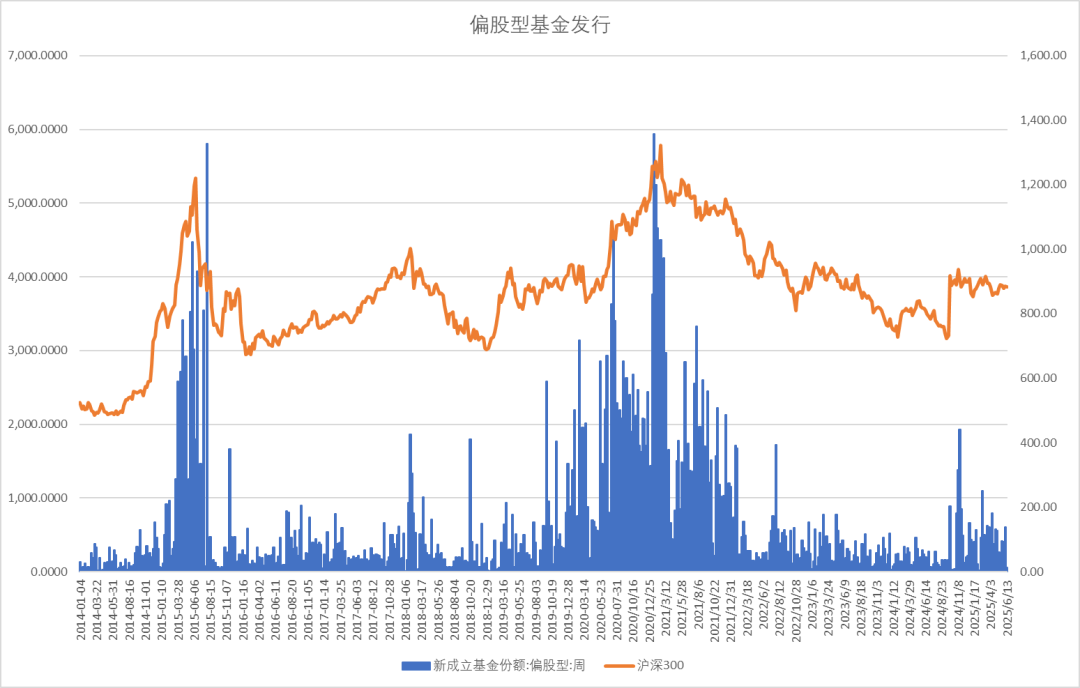

新成立偏股基金发行规模上周增13亿,股票基金市场大幅下降。

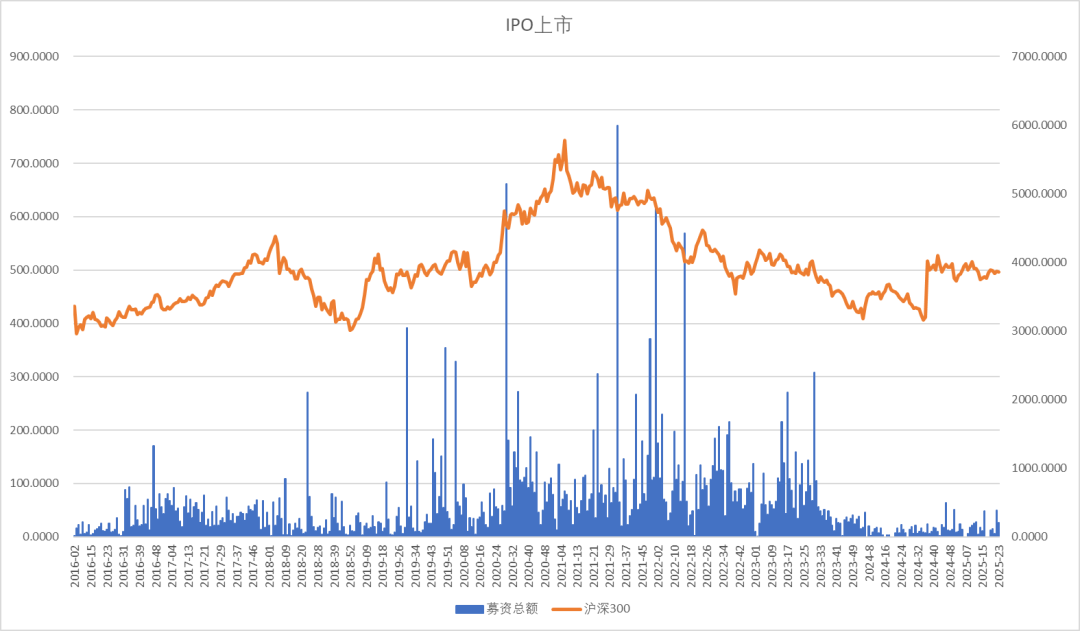

IPO小幅回升,周度上市金额26亿,IPO过会融资57亿,IPO开始明显增加。

上周产业资本减持62亿。

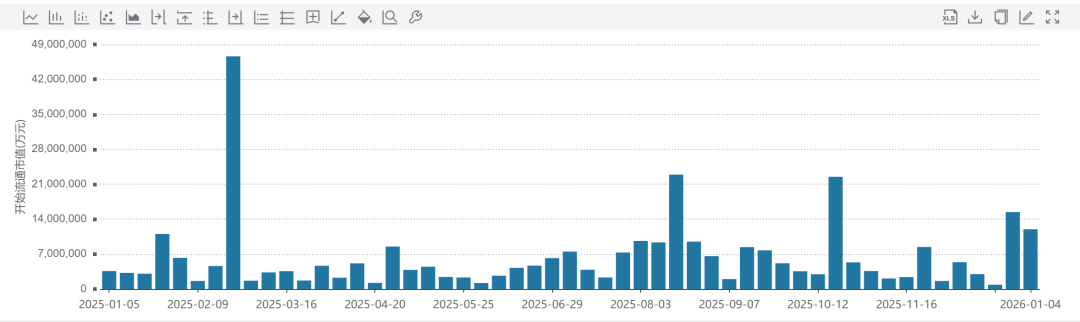

2025年6月解禁规模上升。

上市公司周度回购增加10亿。

上周市场行业表现上石油石化、国防军工、医药生物领涨,日常消费、家庭用品、食品饮料领跌。中东战争对中国资产也显著产生了冲击。

上周市场行业表现上石油石化、国防军工、医药生物领涨,日常消费、家庭用品、食品饮料领跌。中东战争对中国资产也显著产生了冲击。

上周A股传统行业工业成交占比回落,能源、材料行业成交占比回升,金融稳定,公用事业小幅回落、房地产继续低迷。

新经济行业成交占比中信息技术稳定,医疗保健维持高位,日常消费和可选消费维持稳定,新能源继续下降。