中财投资网(www.161588.com)2025-6-3 17:32:41讯:

【20250602】股指周报:法院制约对等关税,经济数据依旧疲软

核心观点:中性 美国国际贸易法院判定特朗普政府对等关税违宪,特朗普向联邦法院上诉暂时停止执行贸易法院的判决,美国关税谈判很难推进,同时政府大规模裁员与重组计划也被上诉法院禁止。马斯克离开DOGE。美国三权分立的制度开始显著制约特朗普的关税政策。特朗普的财政增收节支政策遇到巨大阻力。“大美丽”减税法案使得赤字压力愈发明显。美元承压,资本流出。中期来看关税问题和资本流向都有利于中国,但短期经济下行压力仍然巨大,关税不确定性并未消除,工业企业盈利增速再度放缓,就业压力显著增加。股指缺乏经济驱动,上行压力较大,下方有流动性支撑,维持震荡判断。

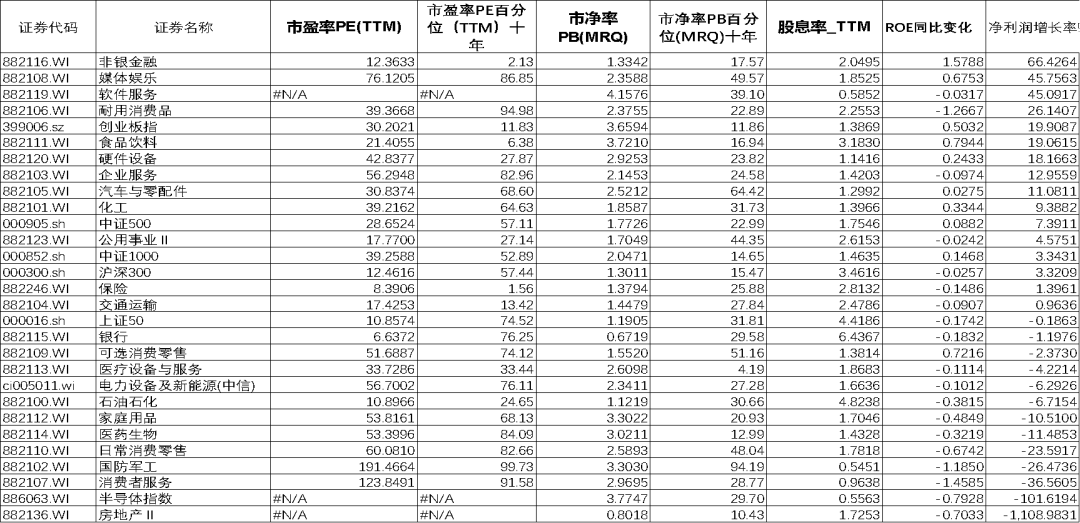

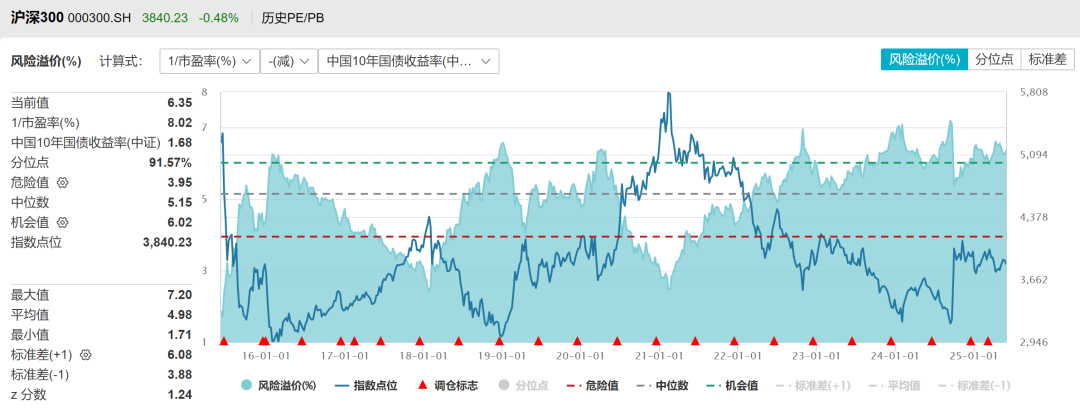

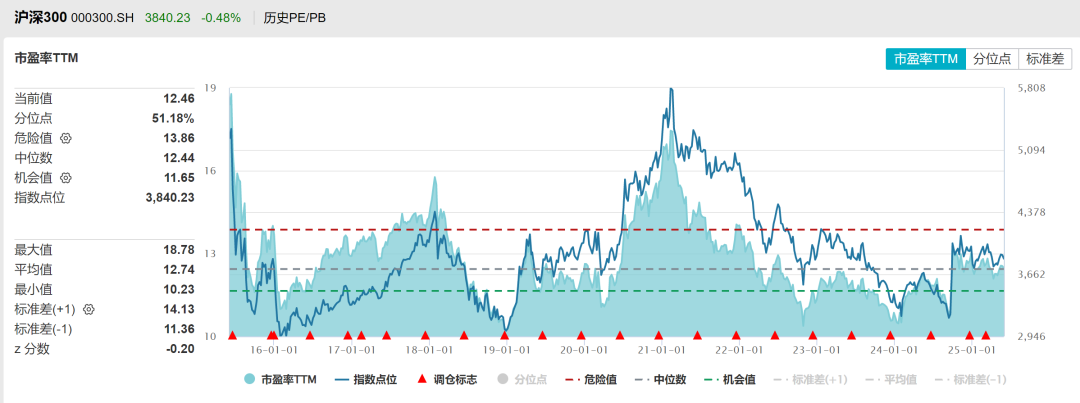

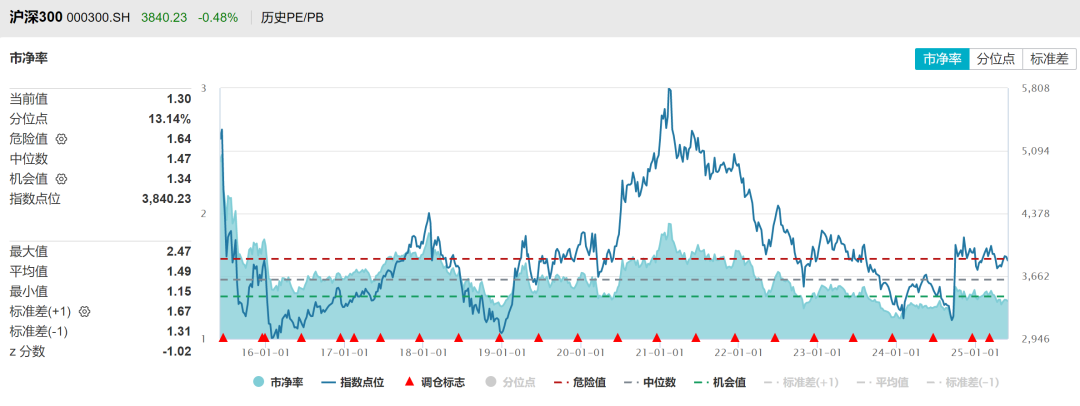

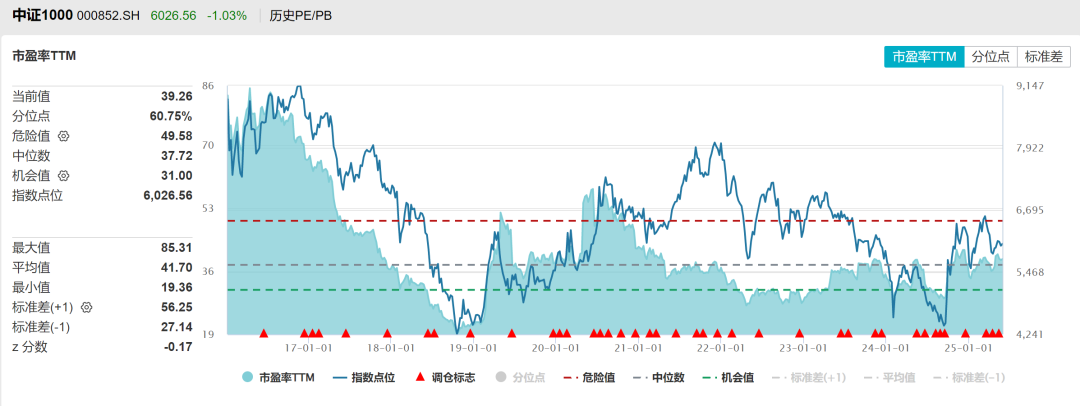

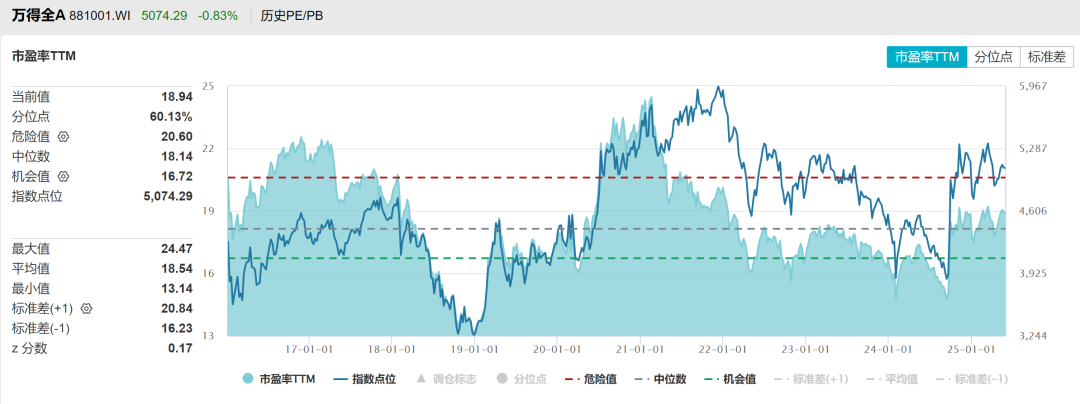

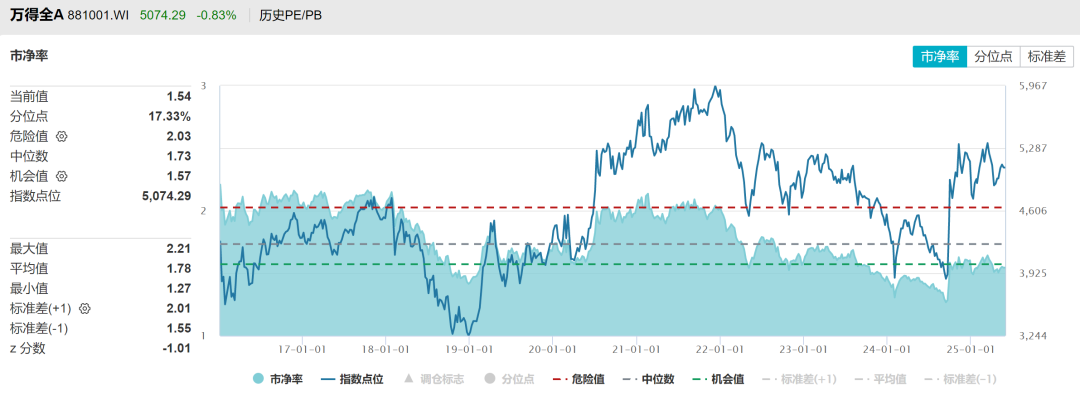

估值:偏多 十年期国债利率1.68%,沪深300指数十年风险溢价率分位数91%,蓝筹股性价比高,恒生指数平均风险溢价率偏低。沪深300PE十年分位点51%,PB分位点14%,处于中低位。上证50PE十年以来分位点72%,PB分位点30%,中证500PE注册制改革以来PE分位点69%,PB分位数30%,中证1000PE注册制改革以来分位点60%,PB分位数17%,万得全A估值PE分位数60%,PB分位数17%,处于历史中性偏低,科创50PE分位数98%,PB分位数33%。

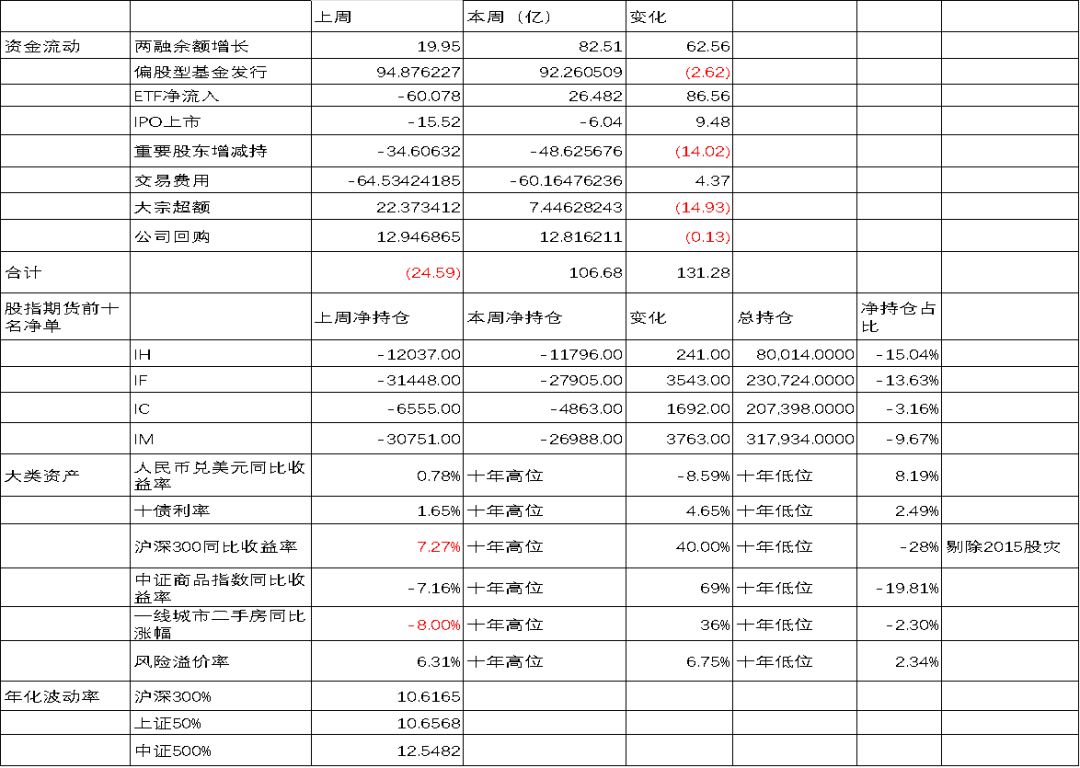

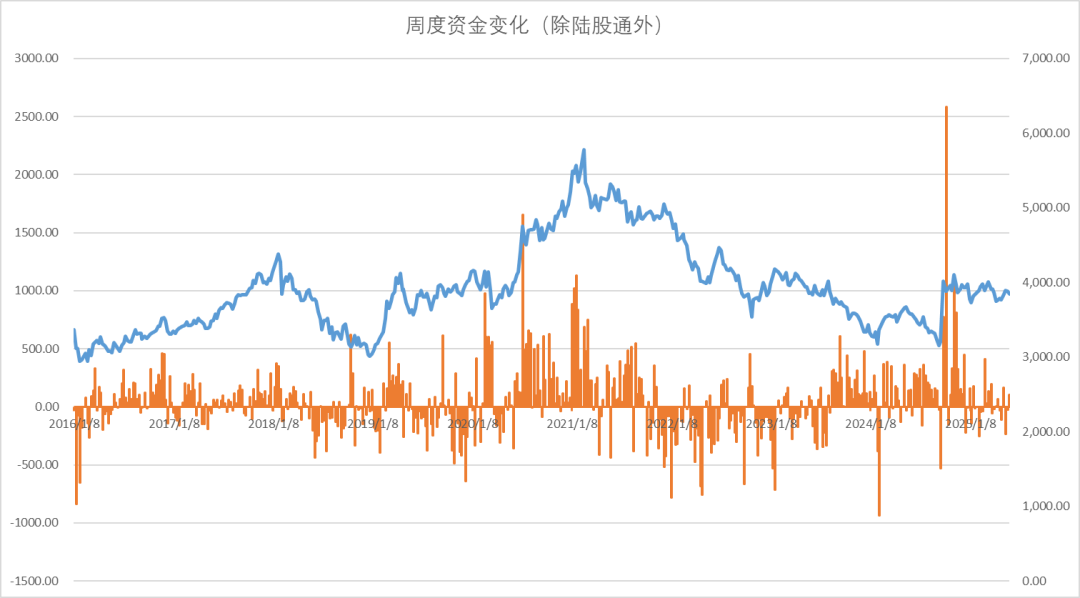

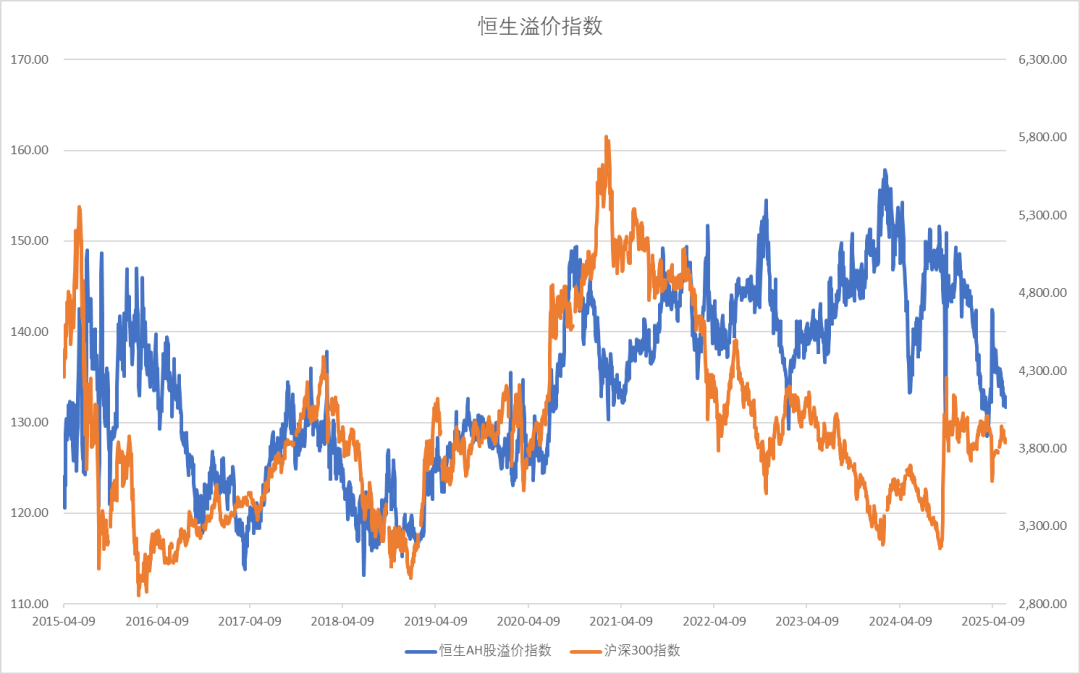

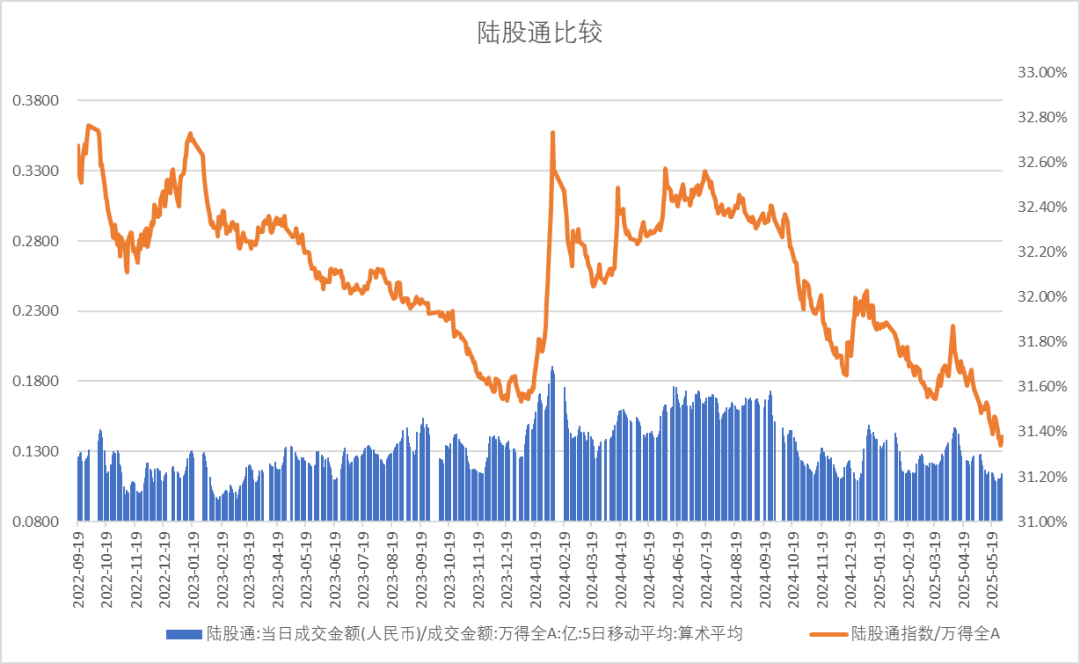

短期资金:偏多 上周短期资金转为流入,两融小幅增加,偏股基金发行维持活跃,ETF继续小幅流入,产业股东减持维持中性,回购处于低位,大宗超额交易有所下降。陆股通指数成交占比处于低位,恒生AH股溢价指数处于低位,中小盘股有所企稳。

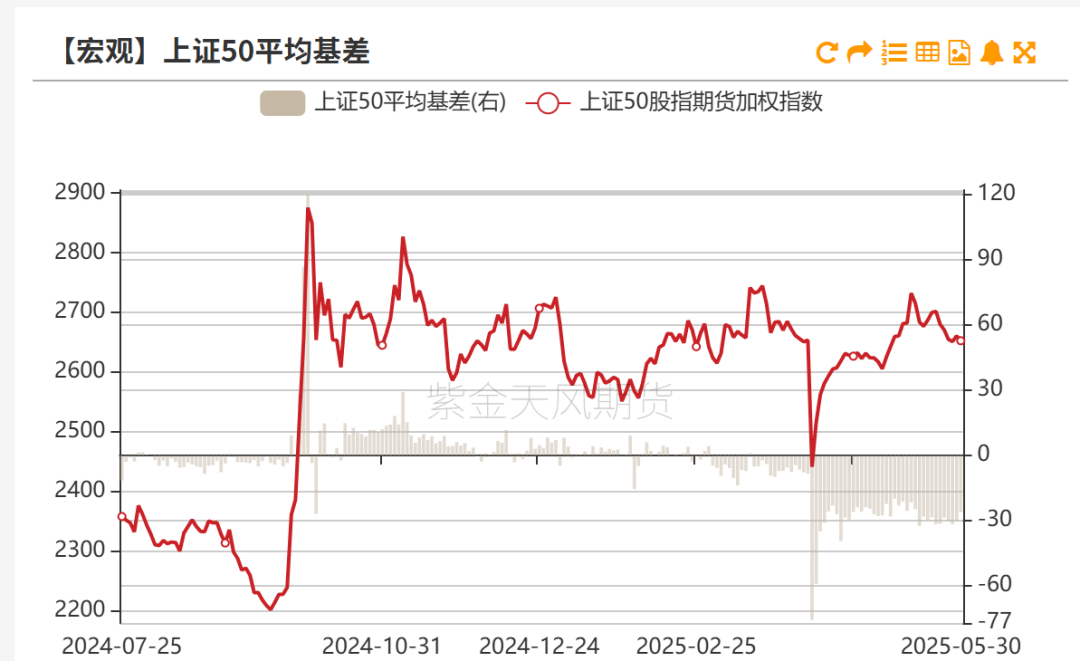

股指期货:偏多 股指期货方面各个品种都出现净空减仓的情况,高贴水有所收敛。

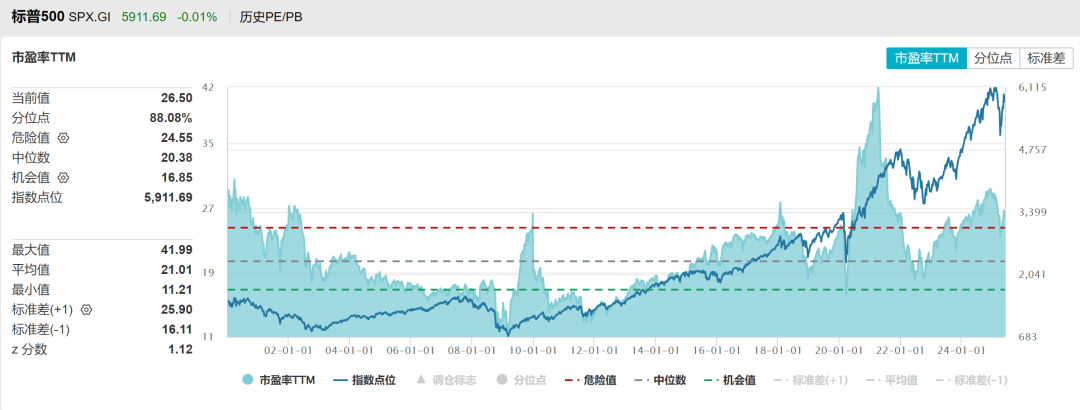

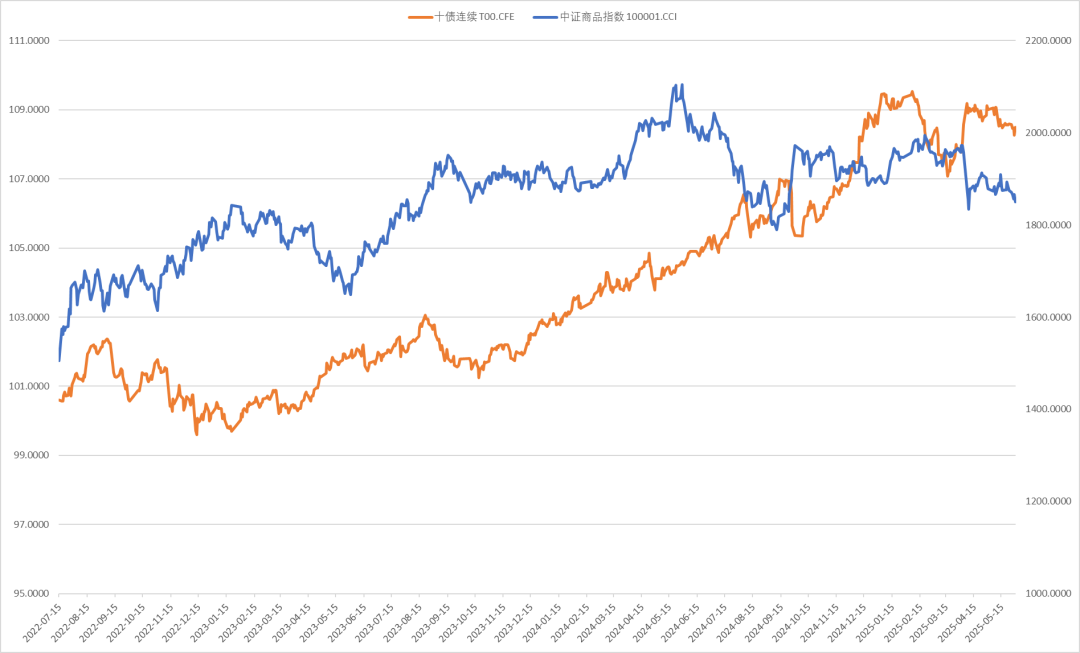

大类资产:中性 美十年期国债利率、实际利率高位震荡,而美元维持弱势。美股反弹到压力区,SP500市盈率三十年分位数88%。贸易加权人民币汇率指数疲软,人民币兑美元震荡反弹。中美十年期国债利差倒挂减少。上周十年期国债期货价格高位回落,中证商品指数再度下跌,饲料板块、玉米、生猪抗跌,煤炭、铁合金、黑色金属加速下跌。原油表现疲软,有色冲高回落,黄金维持高位震荡。

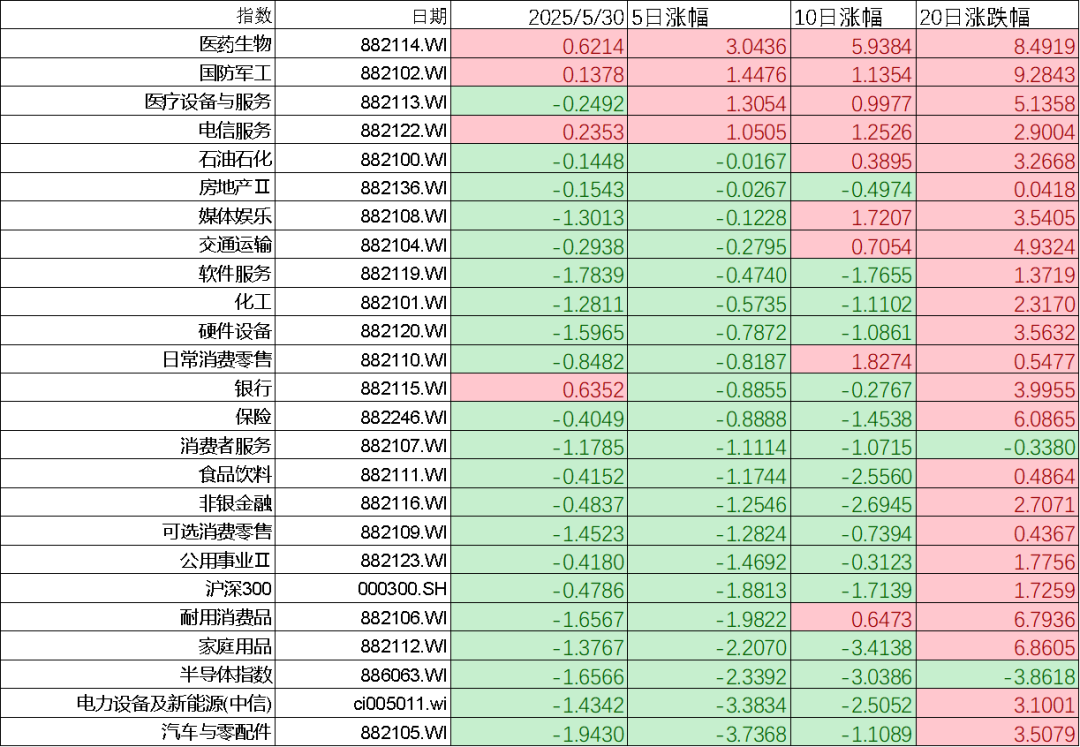

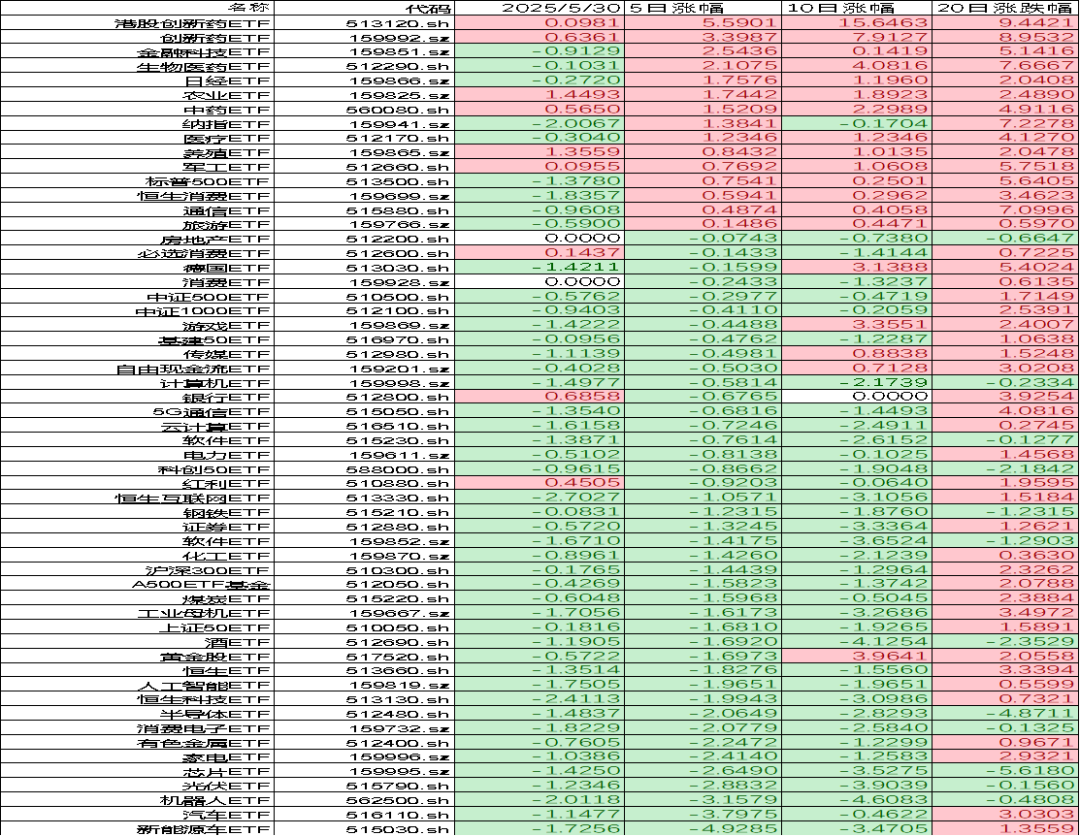

行业及ETF:中性 上周市场行业表现上医药生物,国防军工、医疗设备等行业领涨,汽车与配件、新能源、半导体行业领跌。上周ETF市场行业表现上创新药、生物医药ETF和金融科技ETF领涨,境外日经ETF领涨,新能源车、机器人、光伏、芯片ETF领跌。

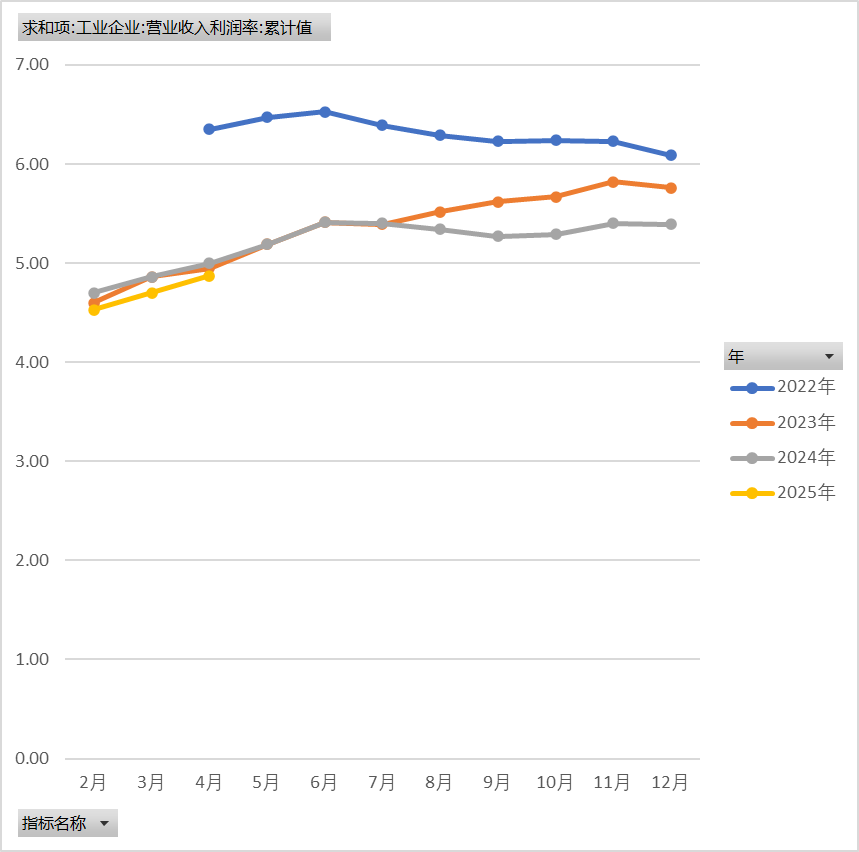

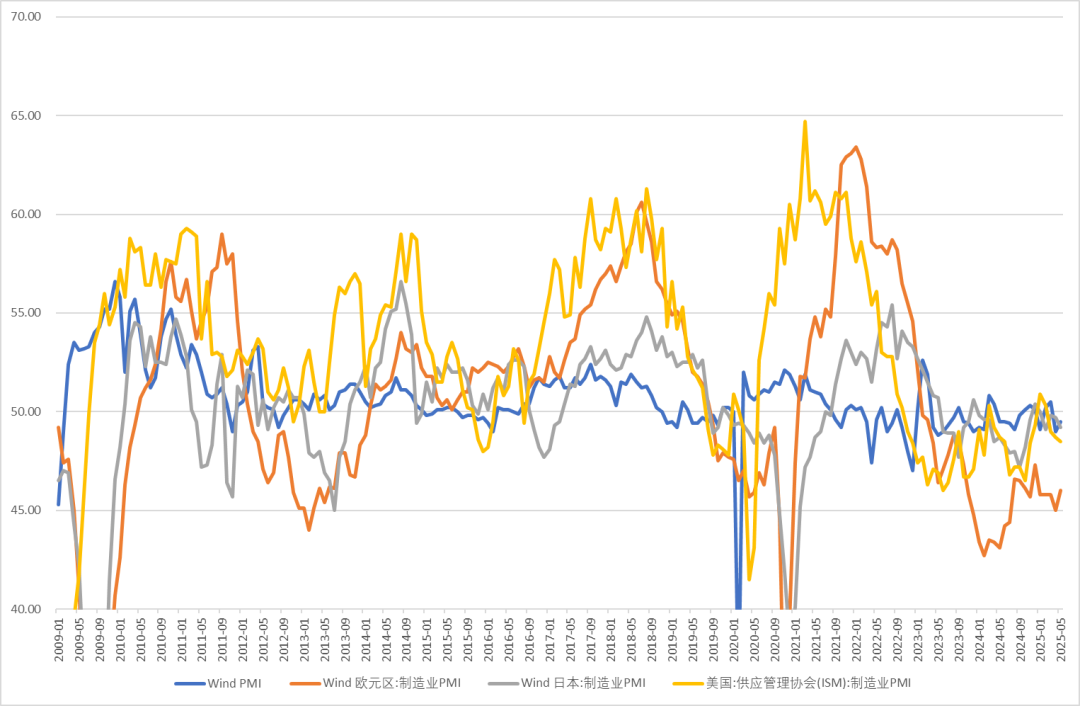

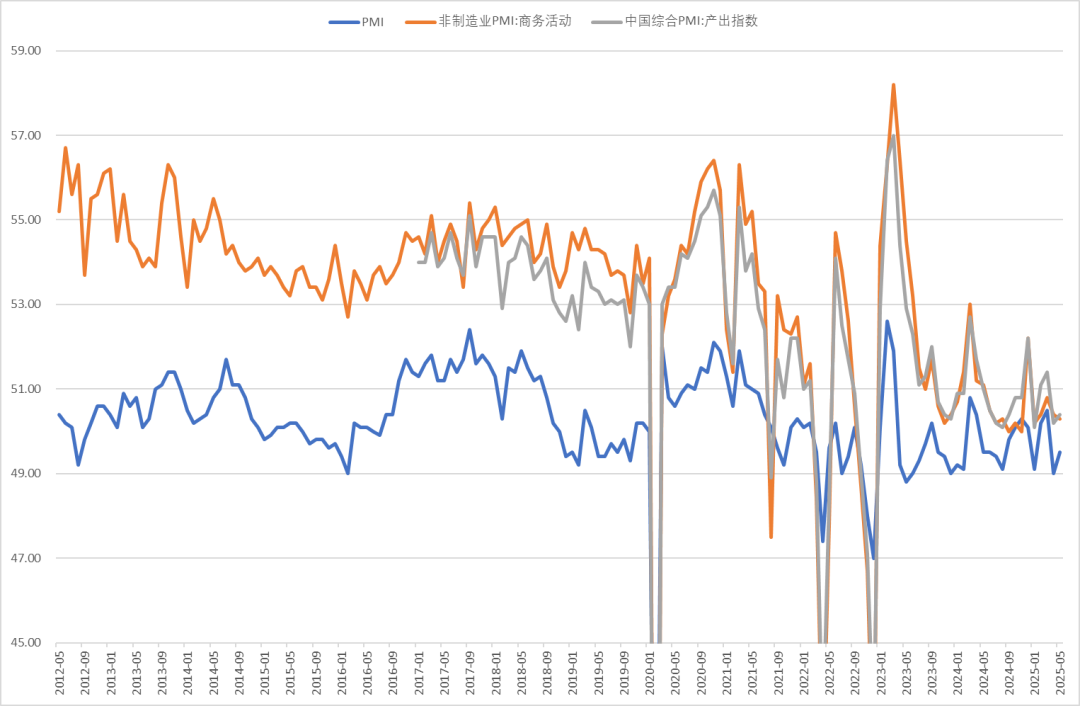

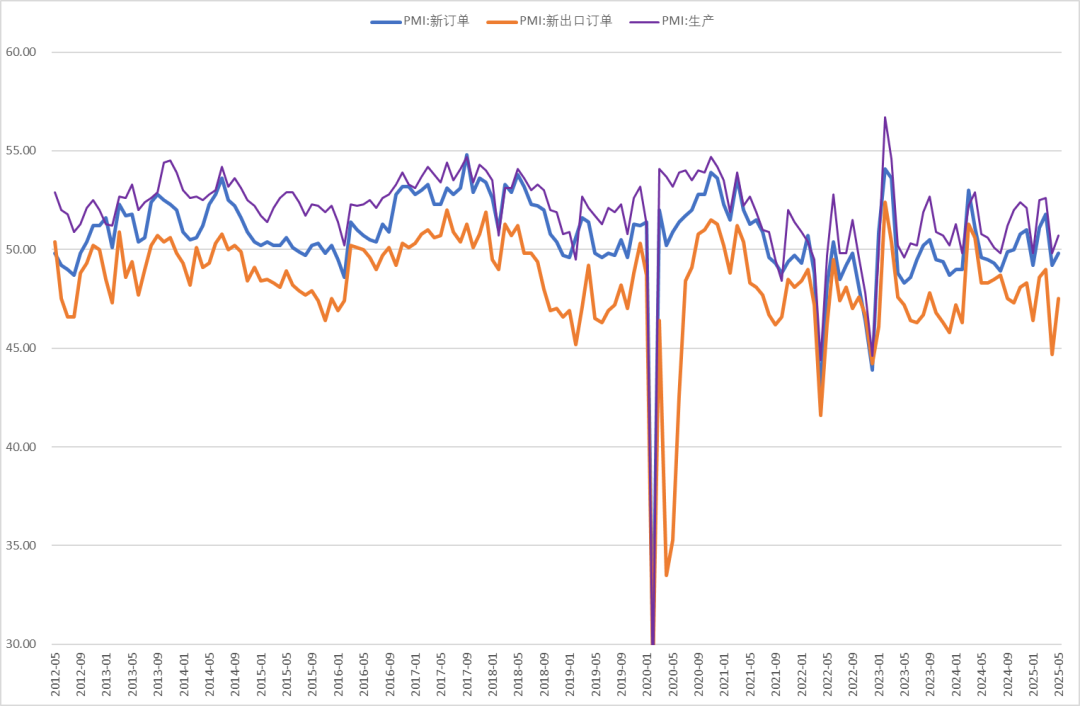

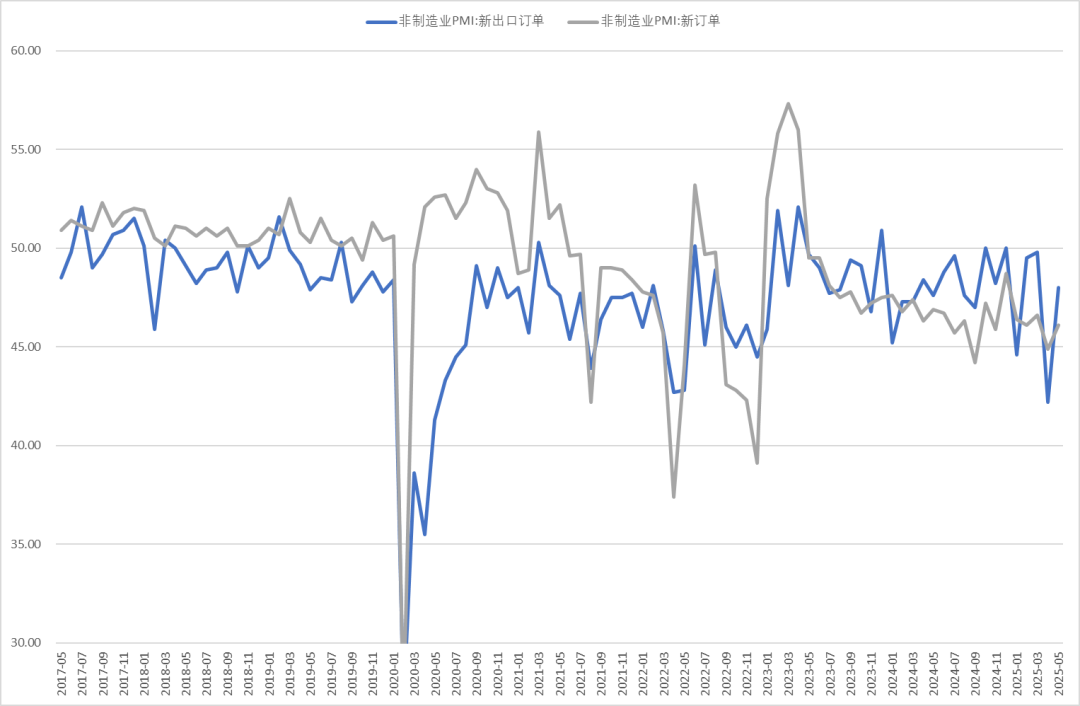

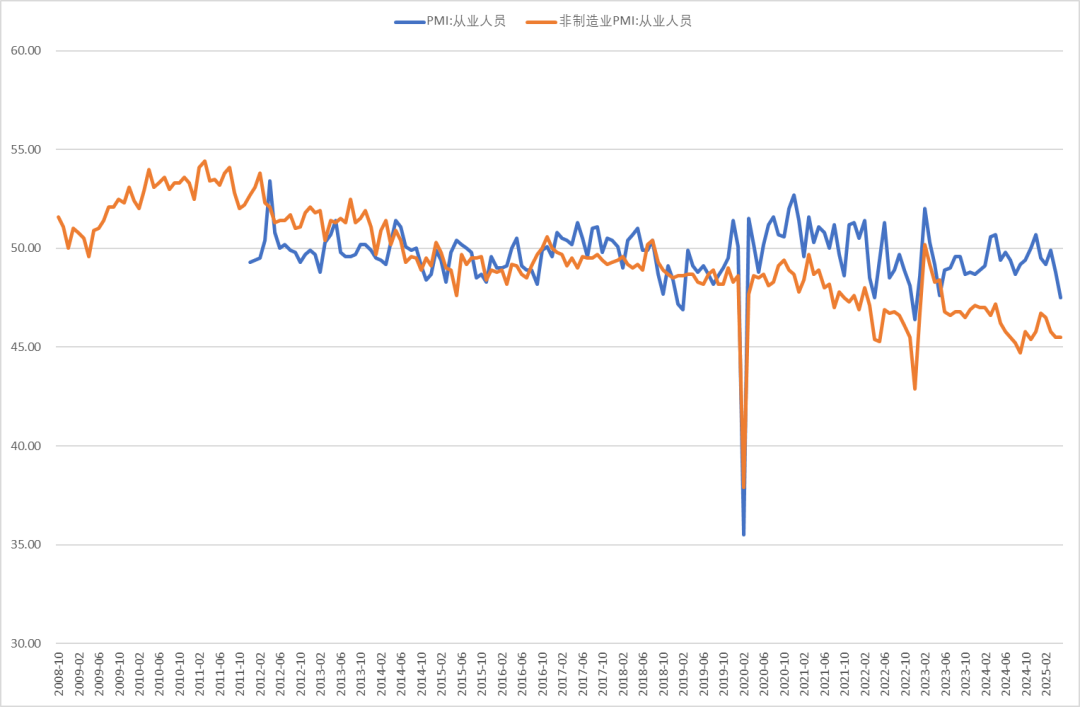

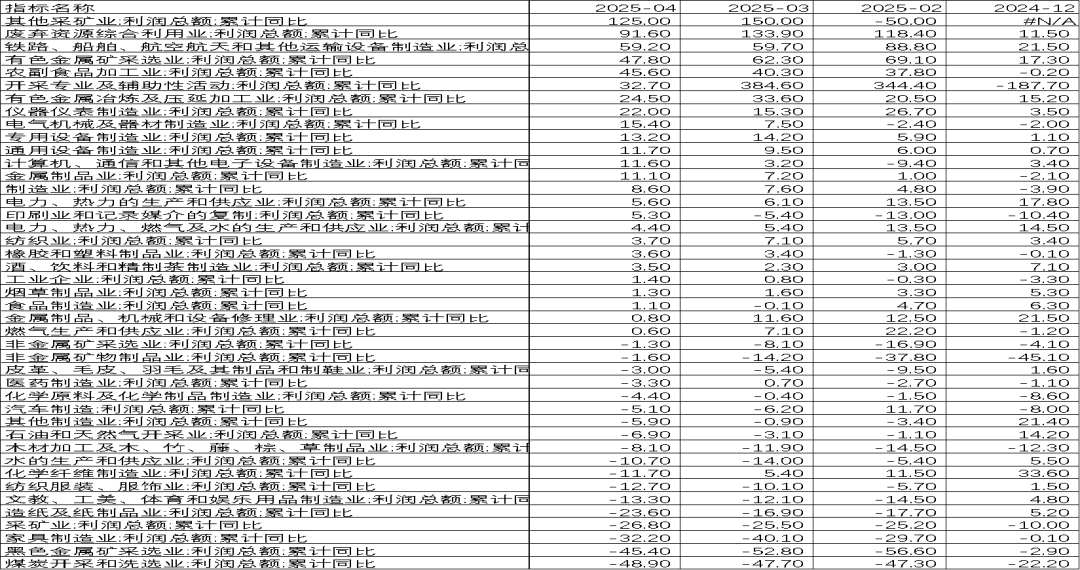

经济数据:偏空 中国4月工业企业数据显示工业企业利润和营收增速放缓,存货增速下降,库存周期再度呈现下行趋势。工业企业利润率持续为五年同期最低水平。5月制造业PMI略有回升,但低于扩张线,全球PMI继续处于收缩区间。新订单都有所反弹,但是同样低于荣枯线。调查中部分涉美企业反映外贸订单加速重启,进出口情况有所改善。制造业PMI显示就业指数下降明显。

政策:偏多 美国国际贸易法院判定特朗普政府对等关税违宪,特朗普向联邦法院上诉暂时停止执行贸易法院的判决,美国联邦第九巡回上诉法院驳回了特朗普政府的请求,维持了禁止特朗普政府依据 2025 年 2 月签署的行政命令推进大规模裁员及机构重组计划。美国三权分立的制度开始显著制约特朗普的关税政策。

工业企业库存周期

工业企业利润率

全球PMI

中国PMI与非制造业PMI

PMI就业情况

工业企业利润增速排名

上周短期资金转为流入,两融小幅增加,偏股基金发行维持活跃,ETF继续小幅流入,产业股东减持维持中性,回购处于低位,大宗超额交易有所下降。

陆股通指数成交占比处于低位,恒生AH股溢价指数处于低位,中小盘股有所企稳。

股指期货方面各个品种都出现净空减仓的情况,高贴水有所收敛。

数据来源:Wind

数据来源:Wind IH前十会员净单占比显著下降,平均基差贴水收敛,保值盘处于低位。

数据来源:紫金天风期货

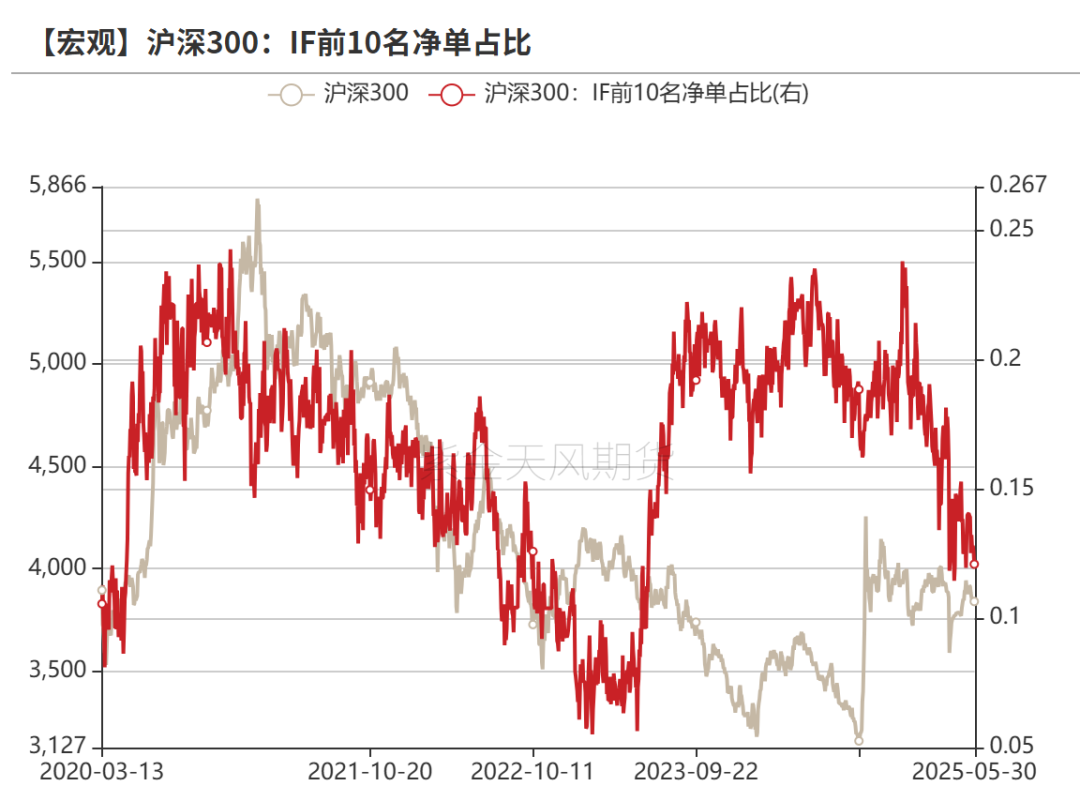

IF前十名会员净空单占比下降,平均基差贴水收敛,保值盘下降。

数据来源:紫金天风期货

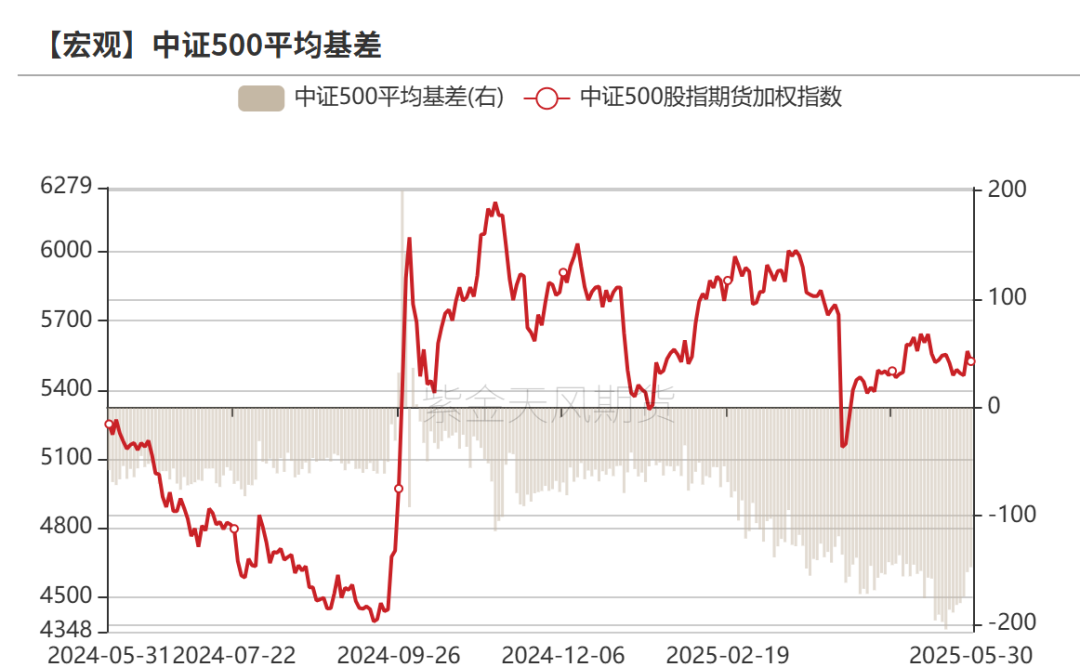

IC前十会员净空占比下降,平均基差贴水收窄,保值盘下降。

数据来源:紫金天风期货

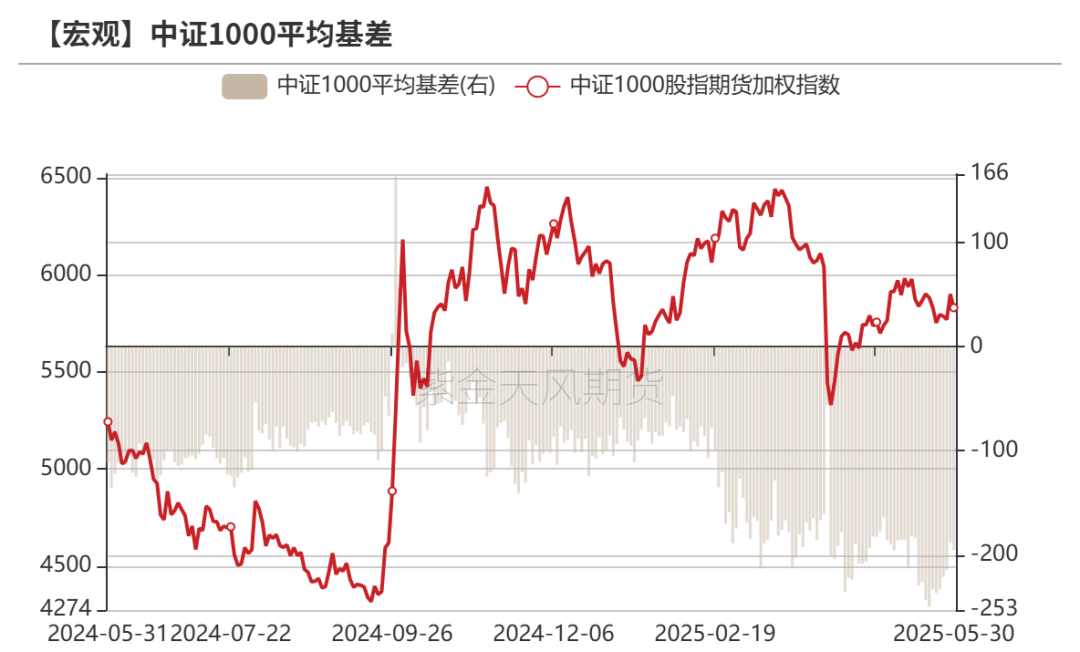

IM前十会员净空单占比稳定,平均基差贴水收敛,保值盘稳定。

数据来源:紫金天风期货

十年期国债利率1.68%,十年风险溢价率分位数91%,股市性价比较高。

数据来源:Wind

10年期美债利率4.41%,恒生指数以中美10年期国债平均收益率计算风险溢价率回到低位,估值偏贵。

数据来源:Wind

数据来源:Wind

数据来源:Wind

沪深300PE十年分位点51%,PB分位点14%,处于中低位。

数据来源:Wind

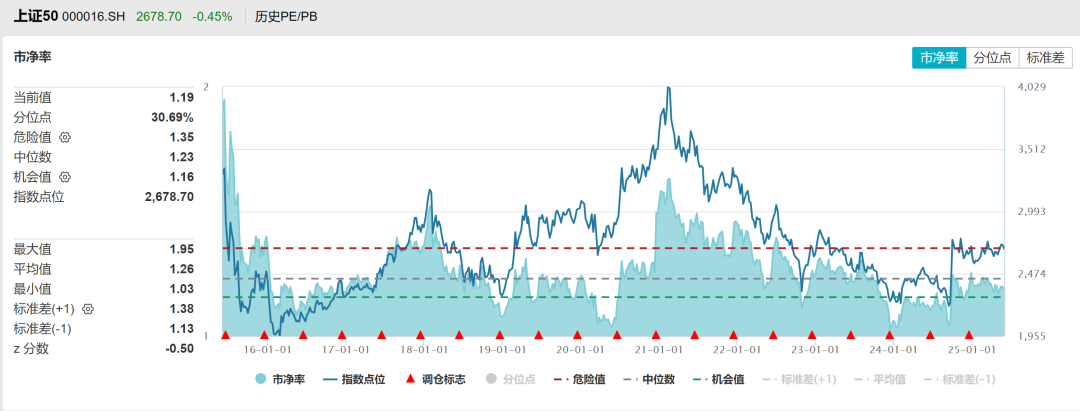

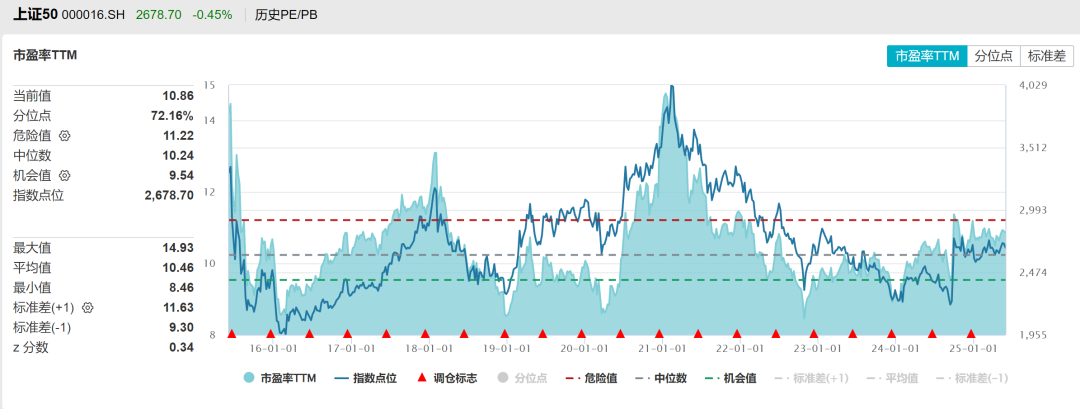

上证50PE十年以来分位点72%,PB分位点30%,处于历史中低位。

数据来源:Wind

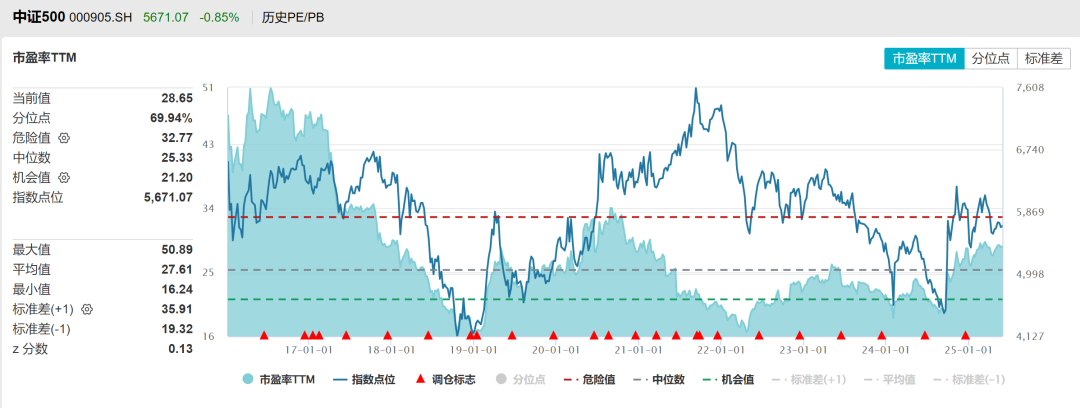

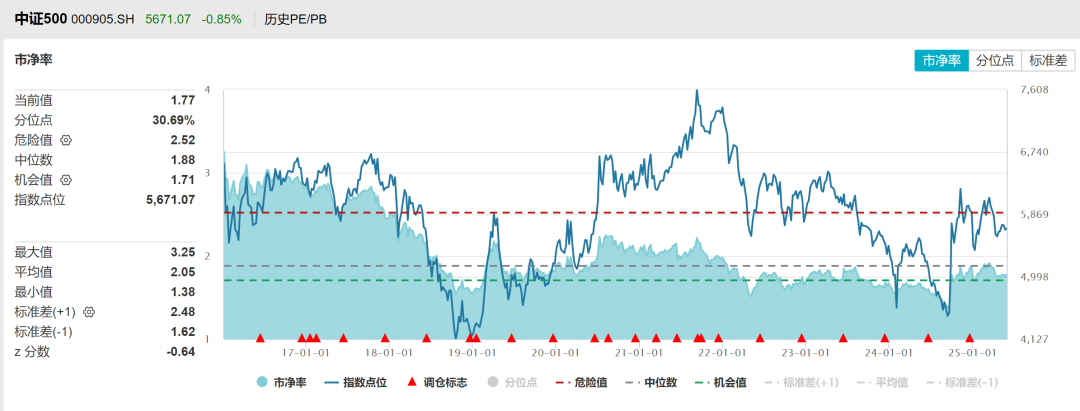

中证500PE注册制改革以来PE分位点69%,PB分位数30%,处于中位。

数据来源:Wind

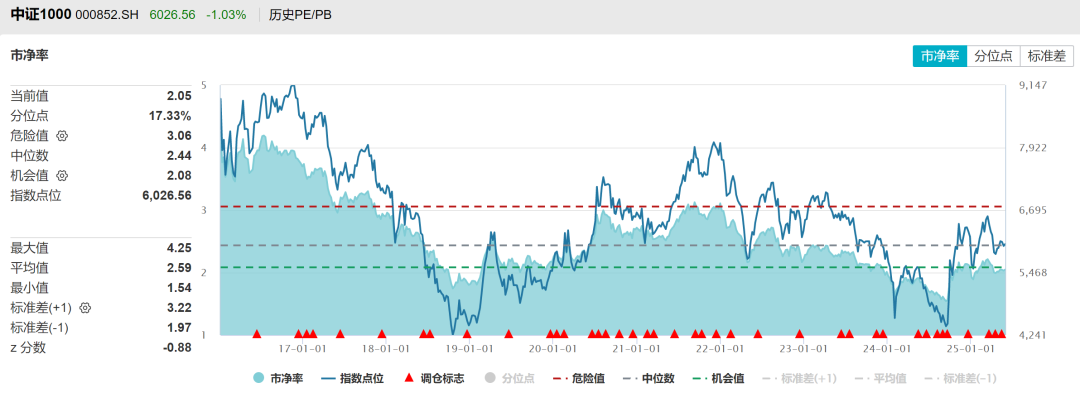

中证1000PE注册制改革以来分位点60%,PB分位数17%,估值中低位。

数据来源:Wind

万得全A注册制以来估值PE分位数60%,PB分位数17%,处于中低位的水平。

数据来源:Wind

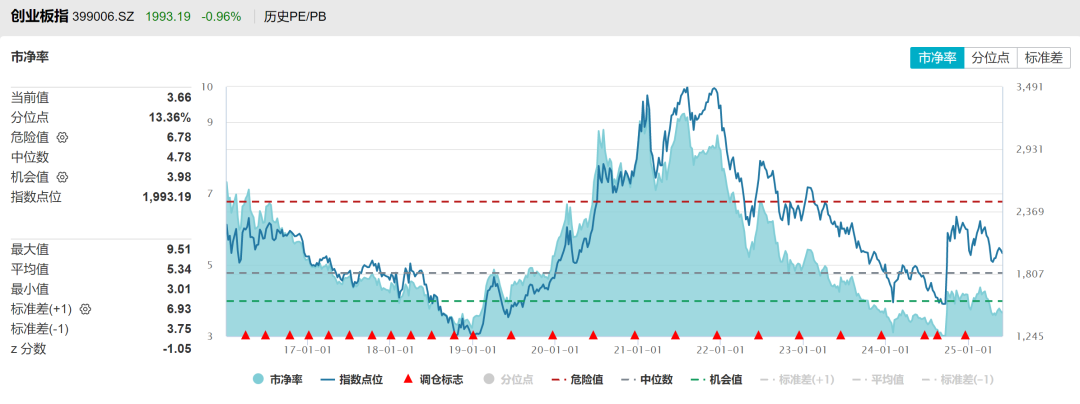

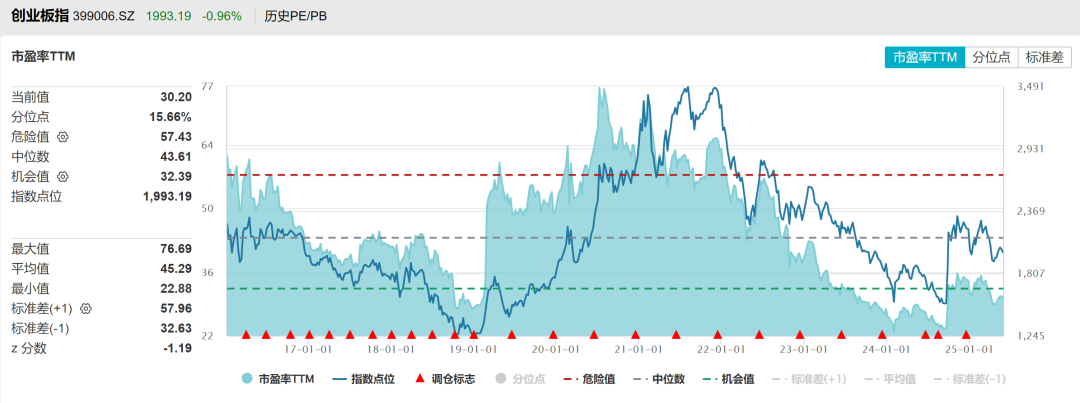

创业板

创业板指注册制以来估值PE分位数16%,PB分位数14%,处于低位的水平。

数据来源:Wind

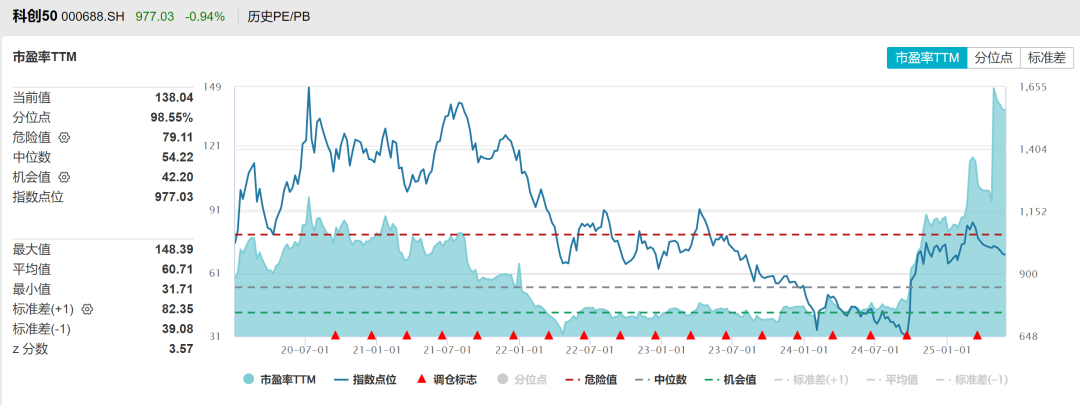

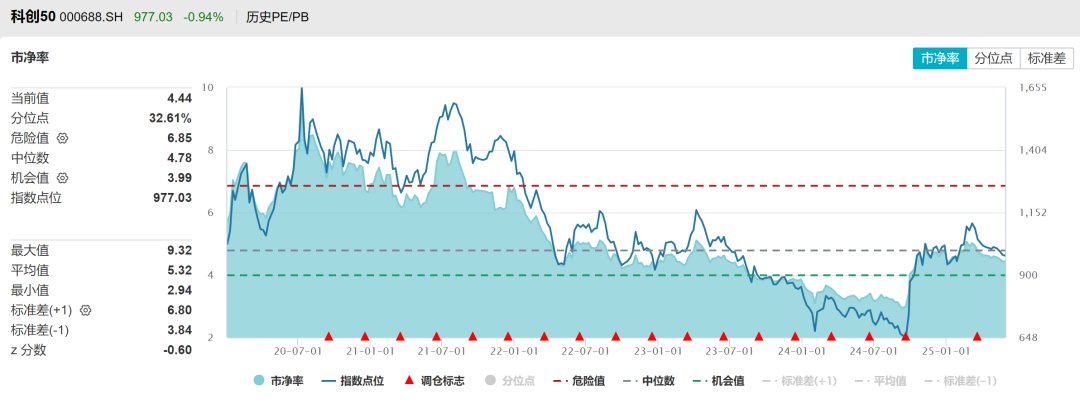

科创50注册制以来估值PE分位数99%,PB分位数33%,处于中高位的水平。

数据来源:Wind

美十年期国债利率、实际利率高位震荡,而美元维持弱势。

数据来源:Wind

美股反弹到压力区,SP500市盈率三十年分位数88%。

数据来源:Wind

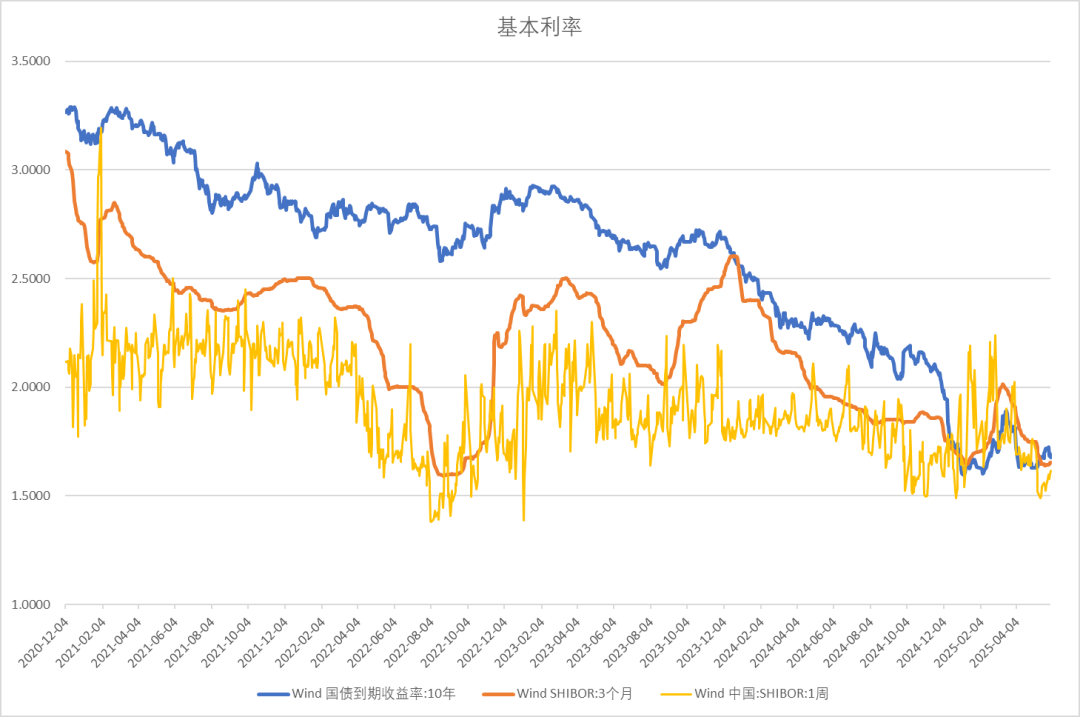

货币市场7天shibor利率月底回升、三个月SHIBOR低位运行,十年期国债利率低位震荡。

数据来源:Wind

贸易加权人民币汇率指数疲软,人民币兑美元震荡反弹。

数据来源:Wind

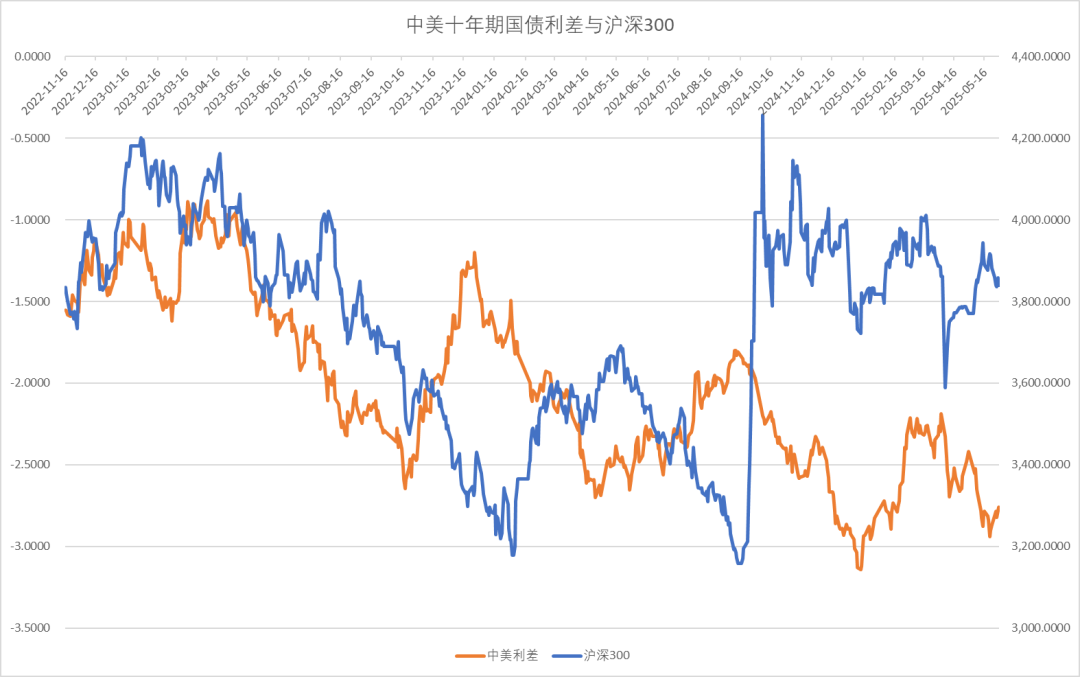

中美十年期国债利差回升,整体处于低位震荡。

数据来源:Wind

上周十年期国债期货价格高位回落,中证商品指数再度下跌,饲料板块、玉米、生猪抗跌,煤炭、铁合金、黑色金属加速下跌。原油表现疲软,有色冲高回落,黄金维持高位震荡。

数据来源:Wind

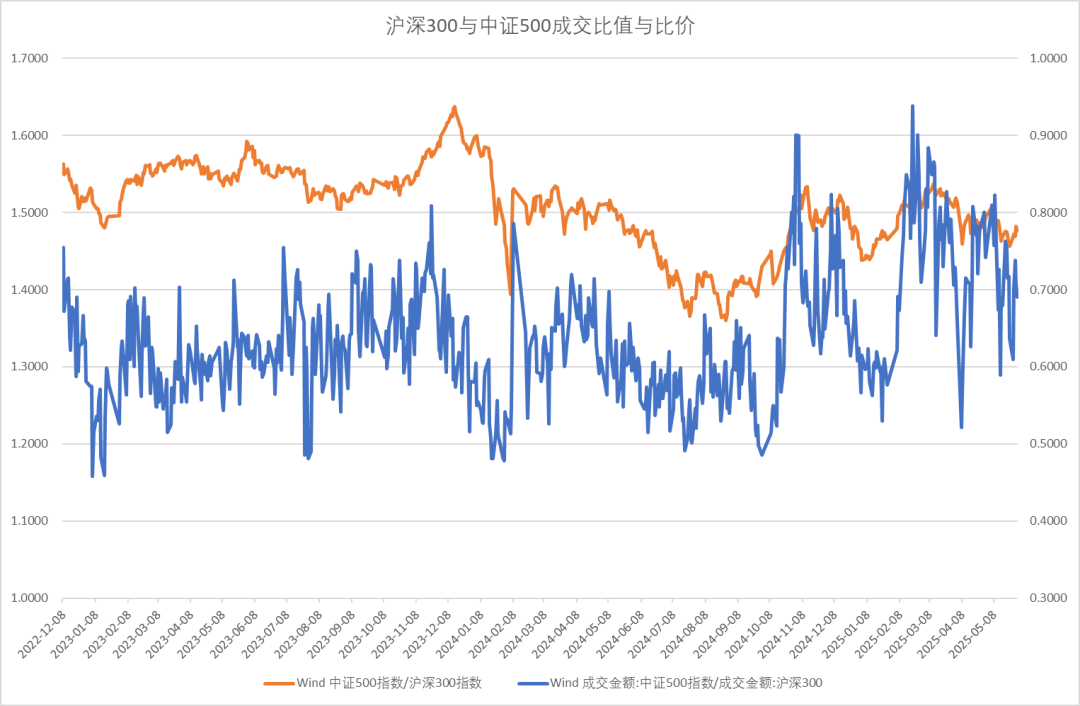

中证1000与沪深300的比值回落到中性,成交占比回升到中性位置。

数据来源:Wind

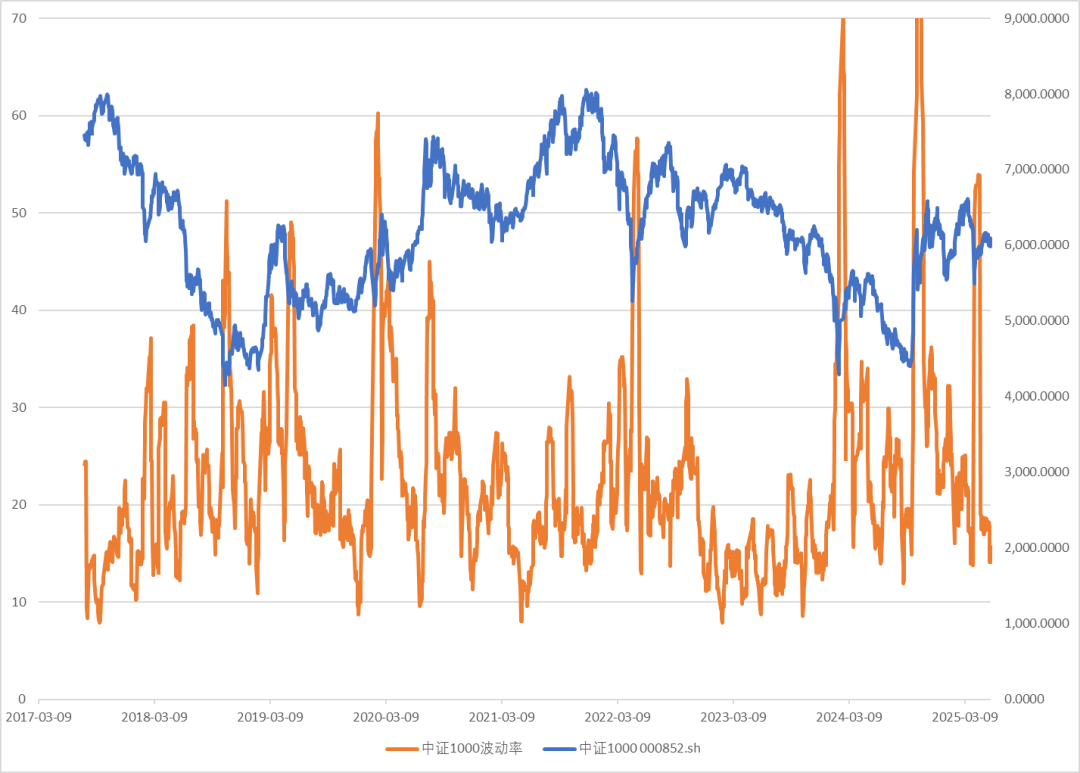

中证1000波动率回落到低位。

数据来源:Wind

换手率

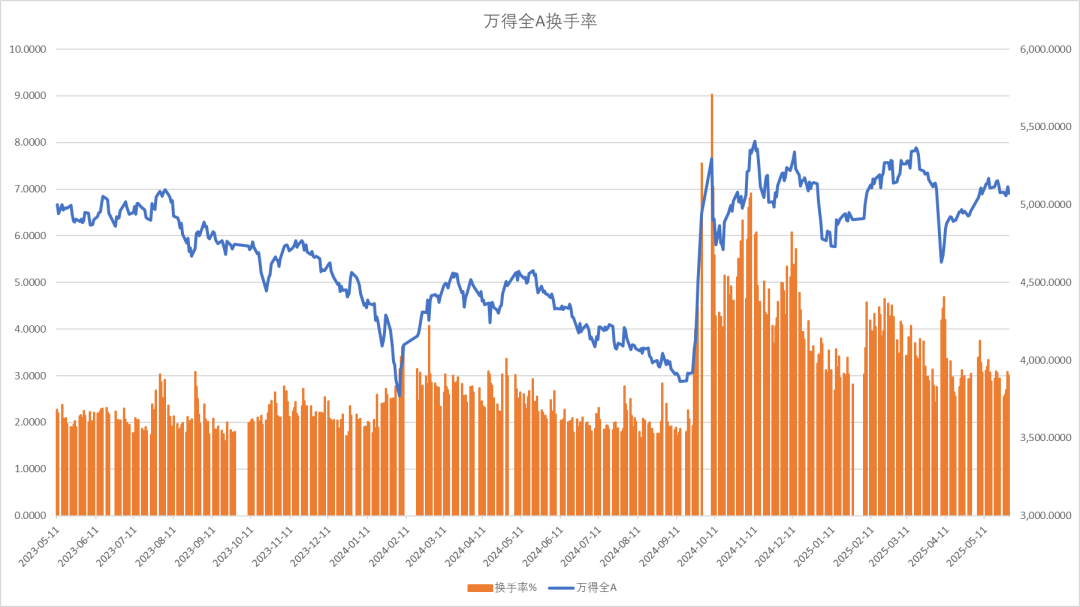

全A指数换手率冲高回落。

数据来源:Wind

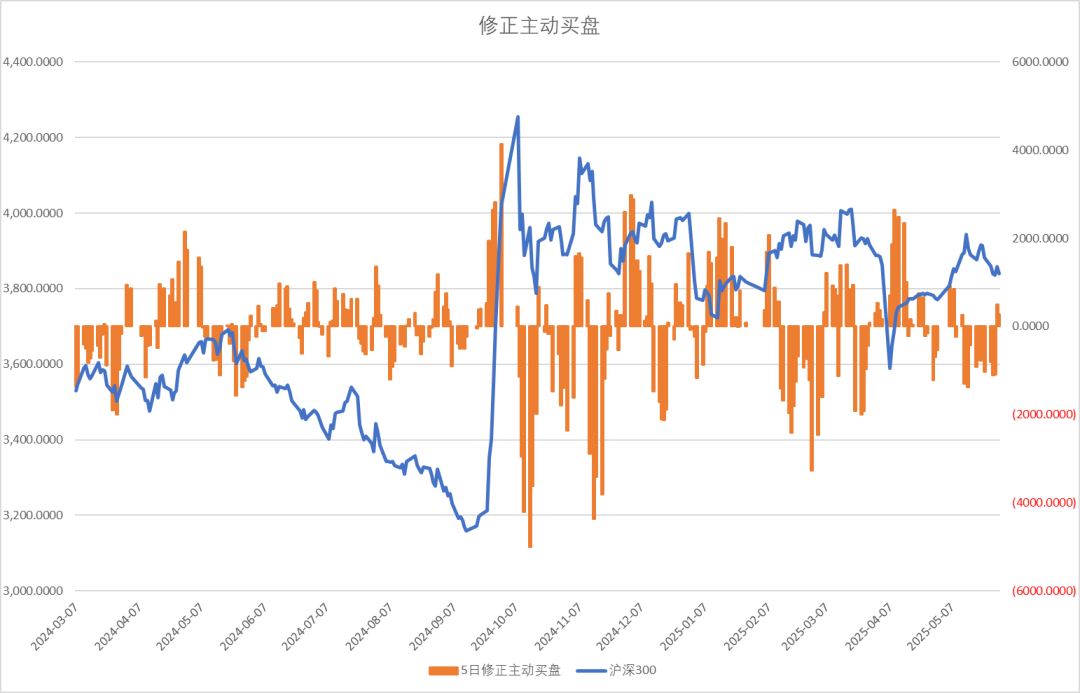

股指修正买盘增加。

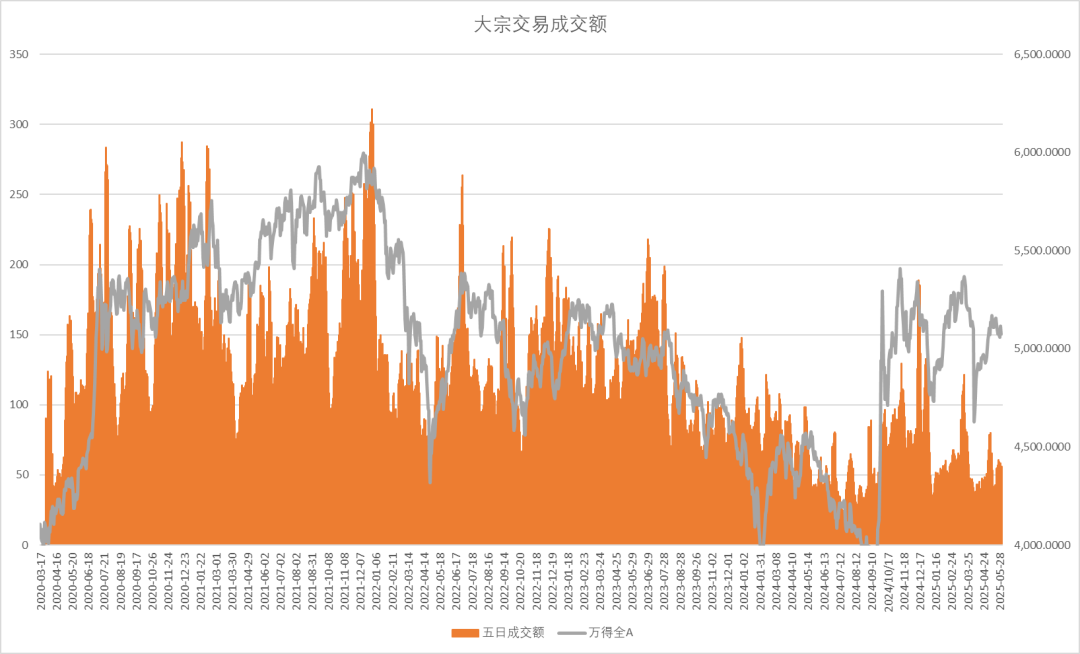

五日大宗交易成交额56亿,活跃度偏低。

两融余额周度流入82亿,融资交易占比回升.

股票型ETF份额流入26亿。

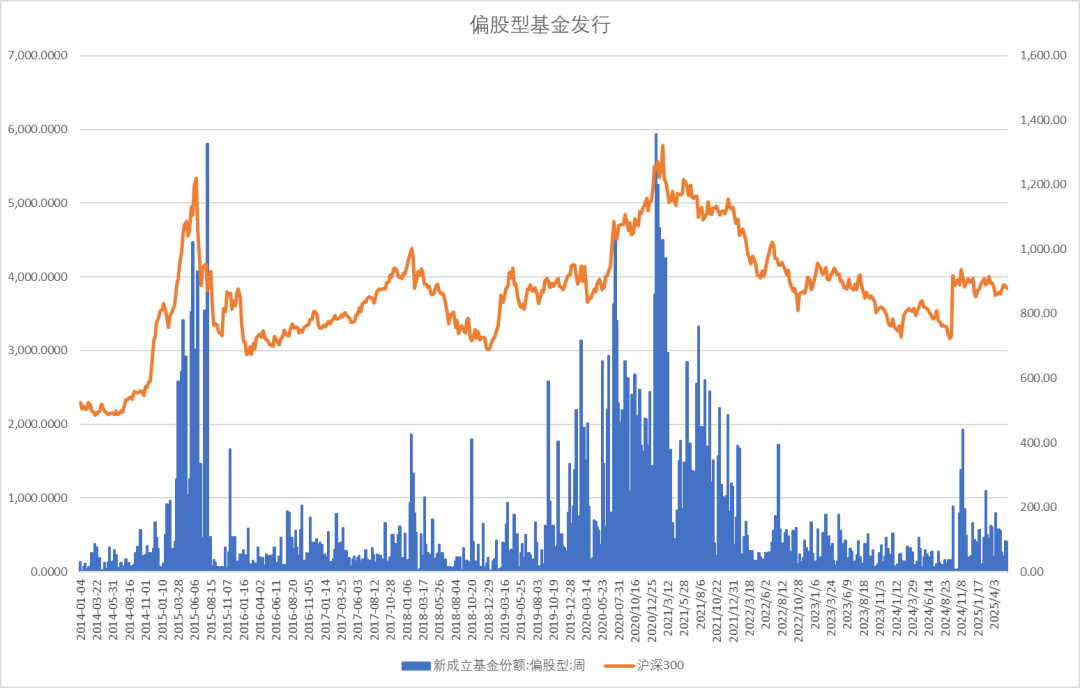

新成立偏股基金发行规模上周增92亿,股票基金市场维持活跃。

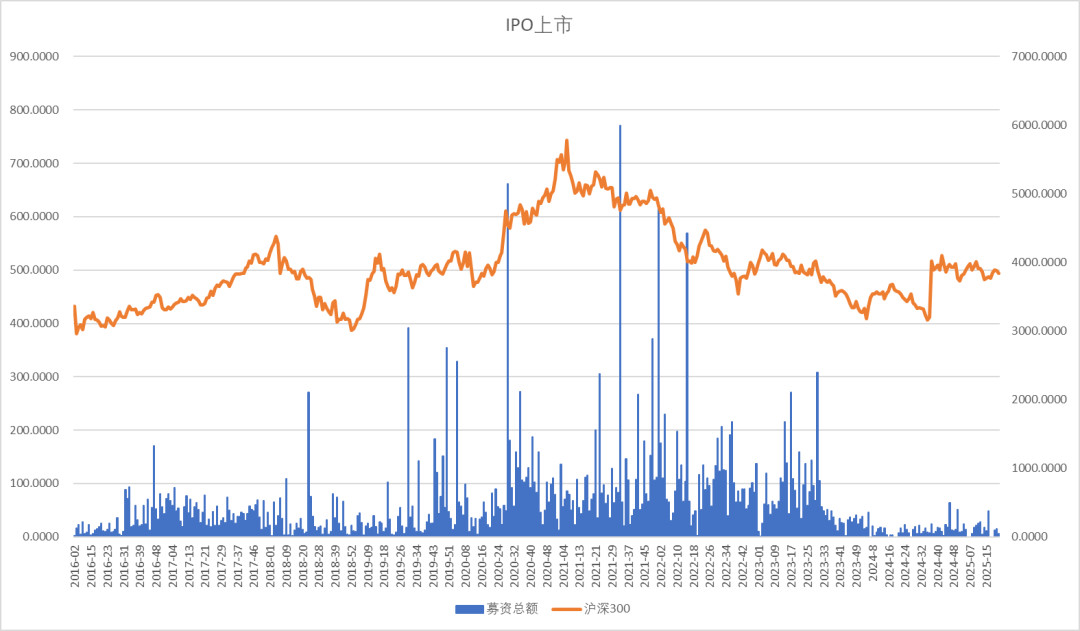

IPO小幅回升,周度上市金额6亿,IPO过会融资0亿,IPO处于半封禁状态。

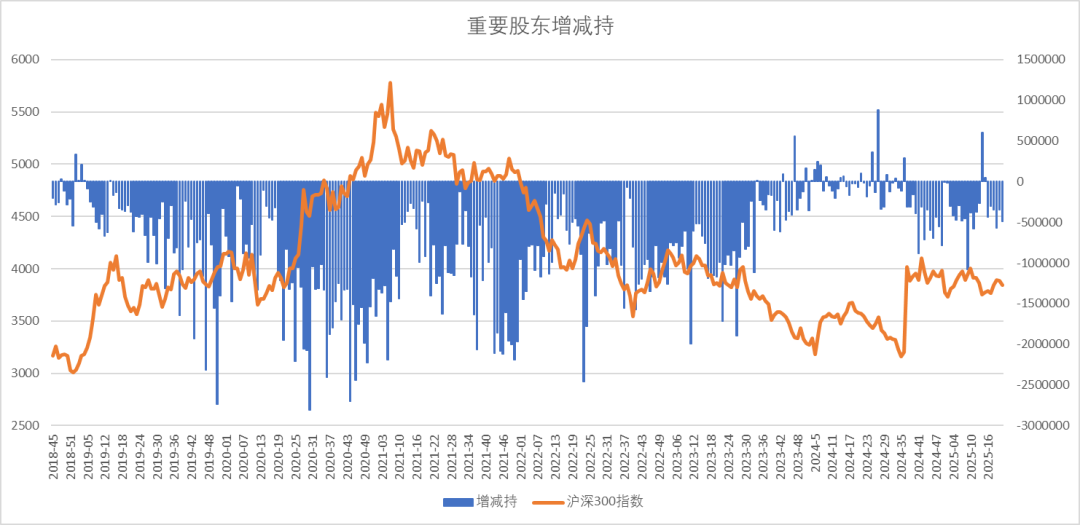

上周产业资本减持48.6亿。

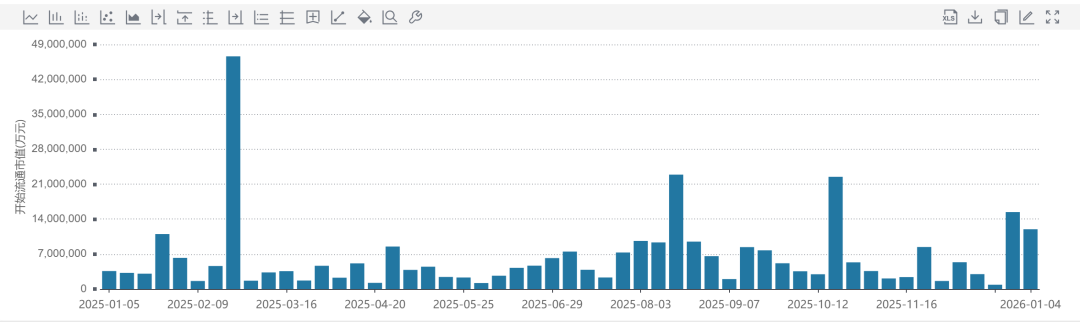

2025年6月解禁规模上升。

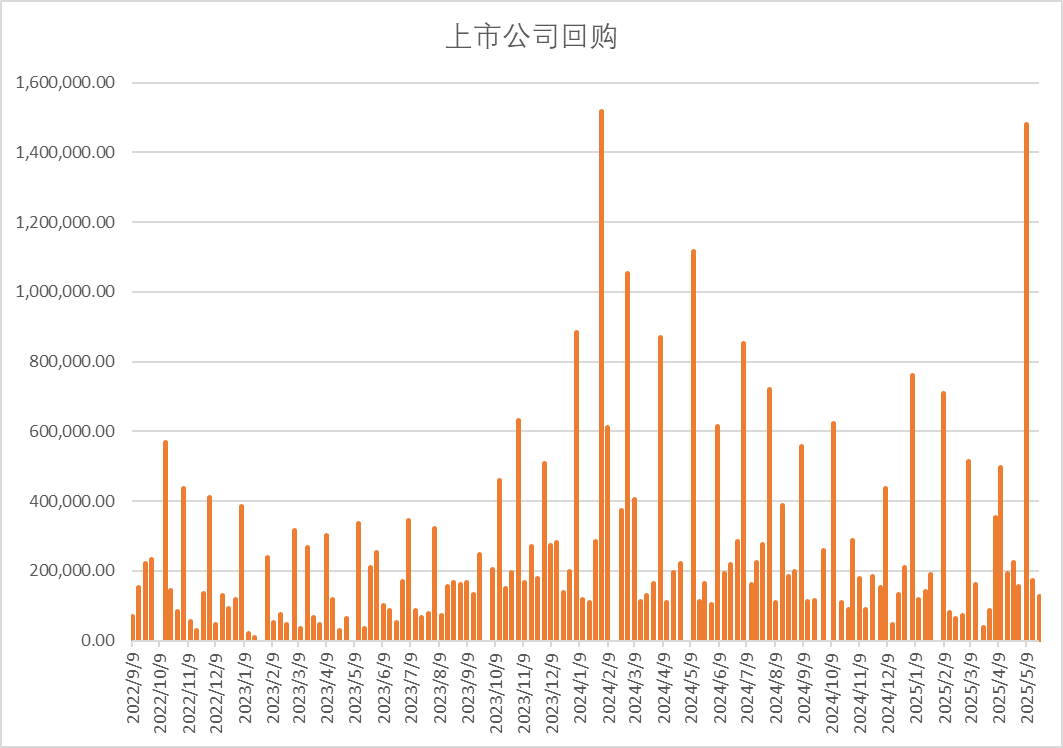

上市公司周度回购增加12亿。

上周市场行业表现上医药生物,国防军工、医疗设备等行业领涨,汽车与配件、新能源、半导体行业领跌。

上周ETF市场行业表现上创新药、生物医药ETF和金融科技ETF领涨,境外日经ETF领涨,新能源车、机器人、光伏、芯片ETF领跌。

上周A股传统行业工业成交占比稳定,材料行业成交占比高位回落,金融维持稳定,公用事业小幅回落,能源、房地产继续低迷。

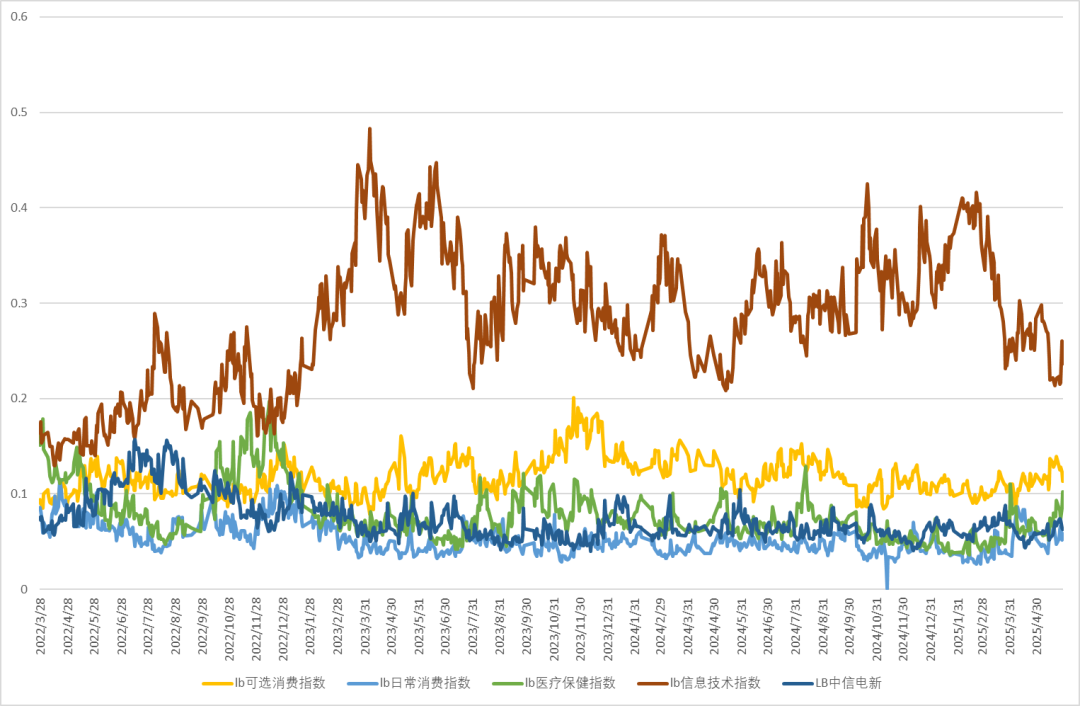

新经济行业成交占比中医疗保健指数显著上升,可选消费高位回落,信息技术小幅反弹,新能源继续低迷,日常消费稳定。