中财投资网(www.161588.com)2025-7-14 17:37:32讯:

【20250714】股指周报:银行抢权拉抬指数冲关,成长股有望跟上

核心观点:偏多 上周是工商银行等大银行的分红登记日,市场出现抢权行情,大金融拉动上证指数突破3500点大关。市场传中央城市工作会议要举行,叠加反内卷推动光伏行业期货和股票联袂强力反弹。传统强周期行业强劲反弹。而港股新消费代表公司出现大幅下跌,市场风格出现高低切。笔者认为房地产政策出现大幅变化的可能性不高,银行除权后回落可能性很高,6月CPI首次回到正值。中证1000等成长指数在上证突破3500后有补涨的需要。风险扰动可能来自美国特朗普关税施压和美联储。

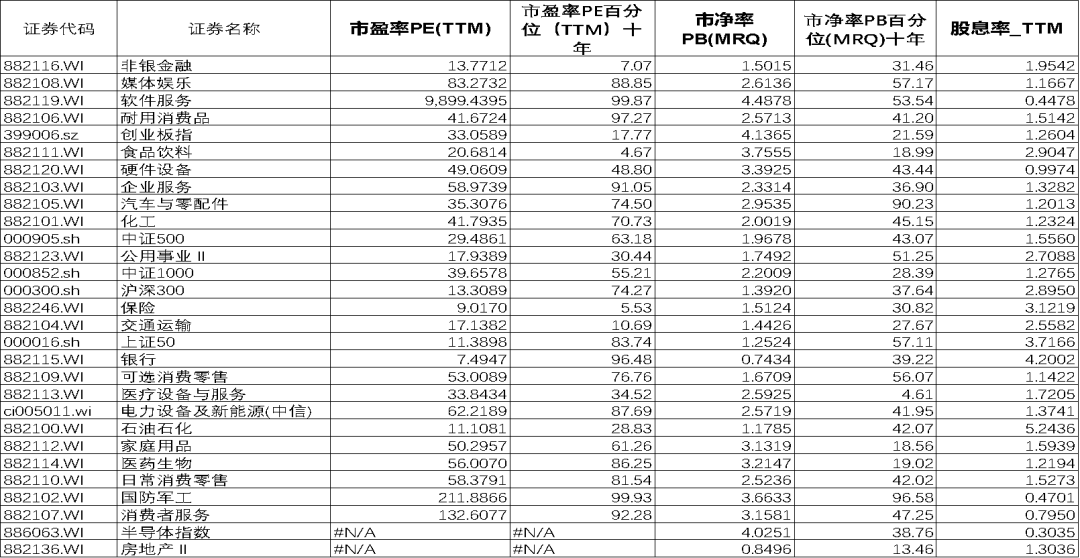

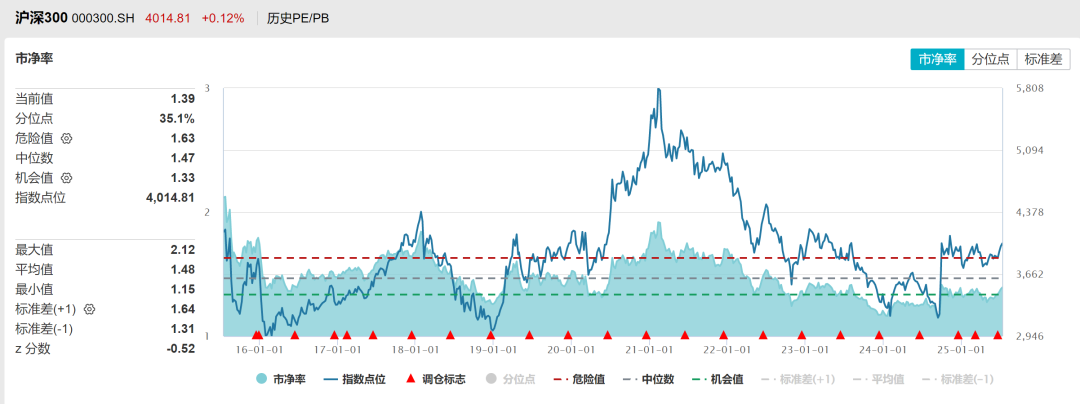

估值:中性 十年期国债利率1.66%,沪深300指数十年风险溢价率分位数73%,蓝筹股性价比高,恒生指数平均风险溢价率中性。沪深300PE十年分位点70%,PB分位点35%,处于中低位。上证50PE十年以来分位点83%,PB分位点60%,中证500PE注册制改革以来PE分位点70%,PB分位数53%,中证1000PE注册制改革以来分位点59%,PB分位数30%,万得全A估值PE分位数74%,PB分位数37%,处于中性,科创50PE分位数67%,PB分位数41%,创业板指PE分位数21%,PB分位数23%。

短期资金:中性 上周短期资金流入放缓,两融资金保持较高流入,偏股型基金发行平稳,ETF保持净流入,IPO上市增加,产业股东减持保持偏高的水平,大宗超额资金流出,公司回购较少。陆股通指数成交占比回升,外资活跃度回升,恒生AH股溢价指数处于低位。中证1000与沪深300成交占比回升。

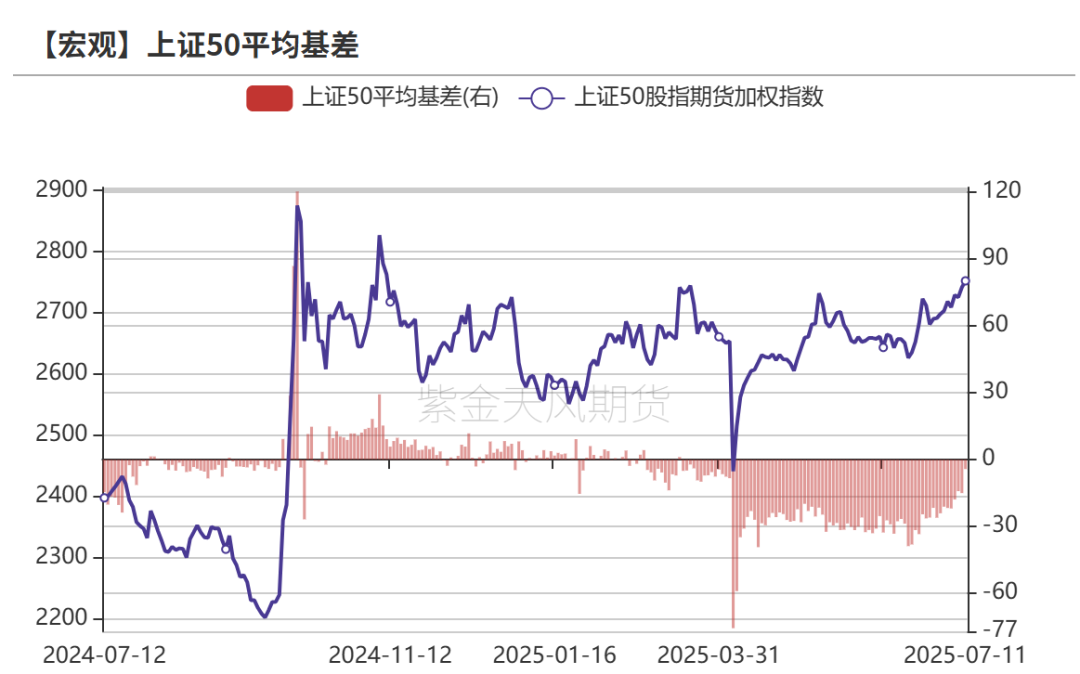

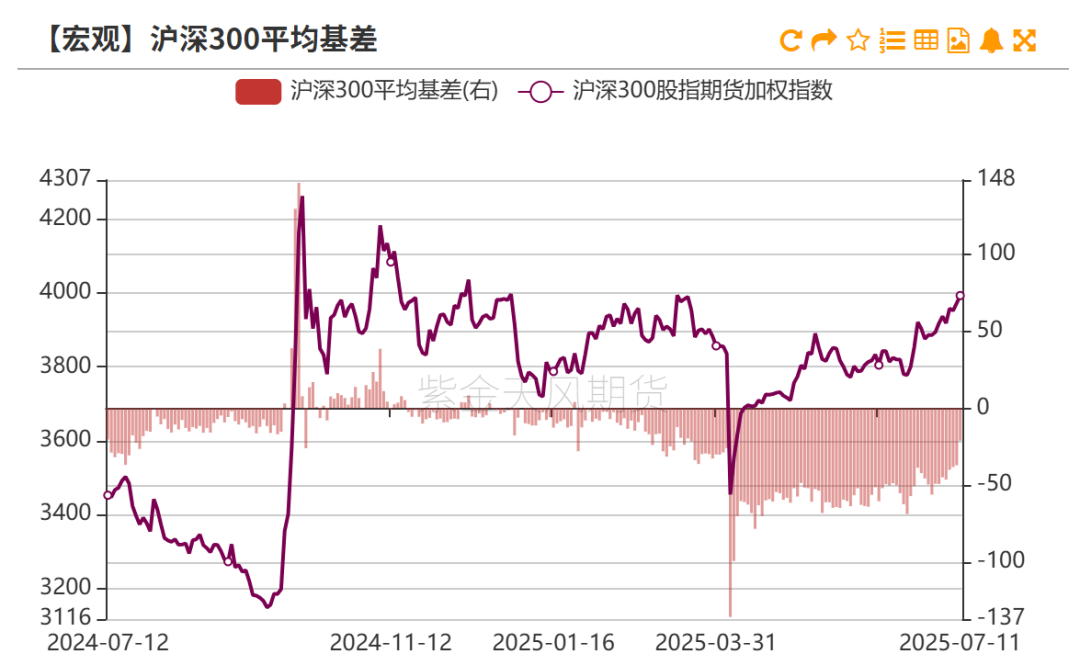

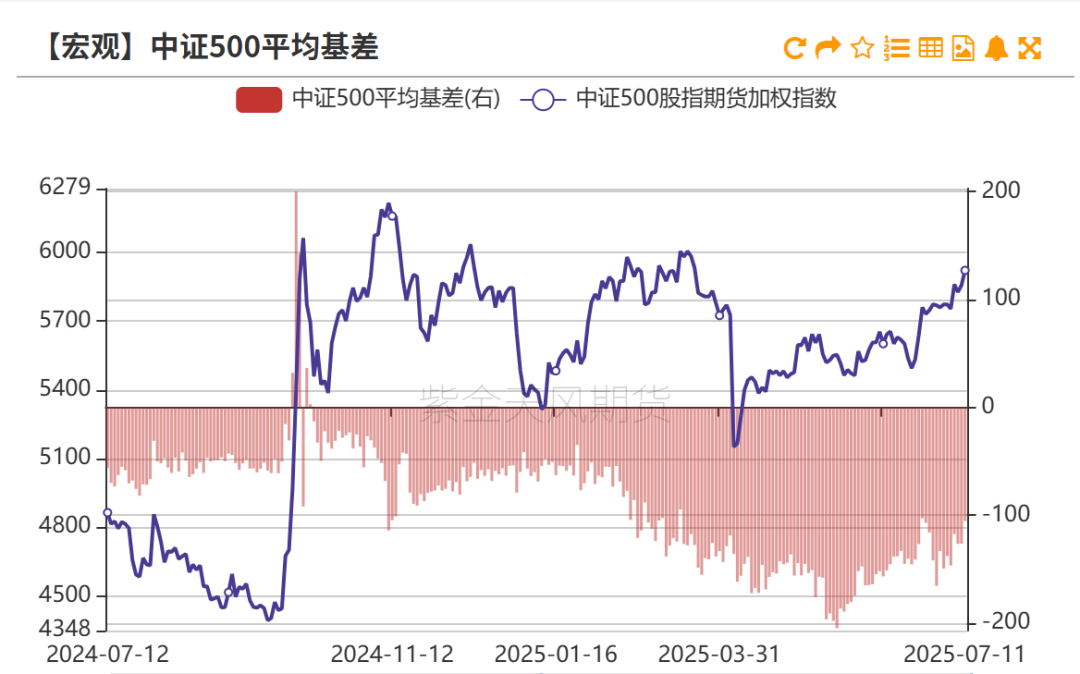

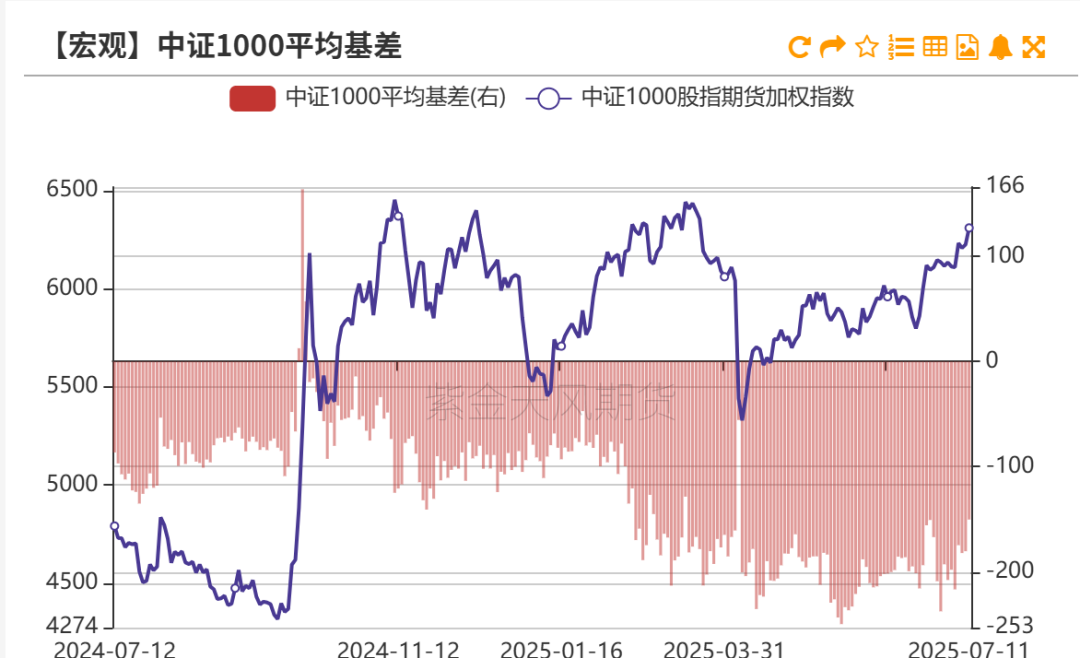

股指期货:中性 股指期货方面IF、IH、IC前二十净空单回升,IC、IF前十会员的净空单比例都处于历史偏低水平。上证50分红大部分完成,贴水基本收敛。IC和IM的贴水也明显减少。

大类资产:中性 美十年期国债利率回升、实际利率震荡,而美元反弹。美股估值达到历史高位。贸易加权人民币汇率指数疲弱,人民币兑美元反弹放缓。中美十年期国债利差下降,主要由美债回升引起。上周十年期国债期货价格高位震荡,中证商品指数震荡反弹,煤炭、贵金属、石油领涨,多晶硅暴力反弹最猛。玉米饲料板块垫底。

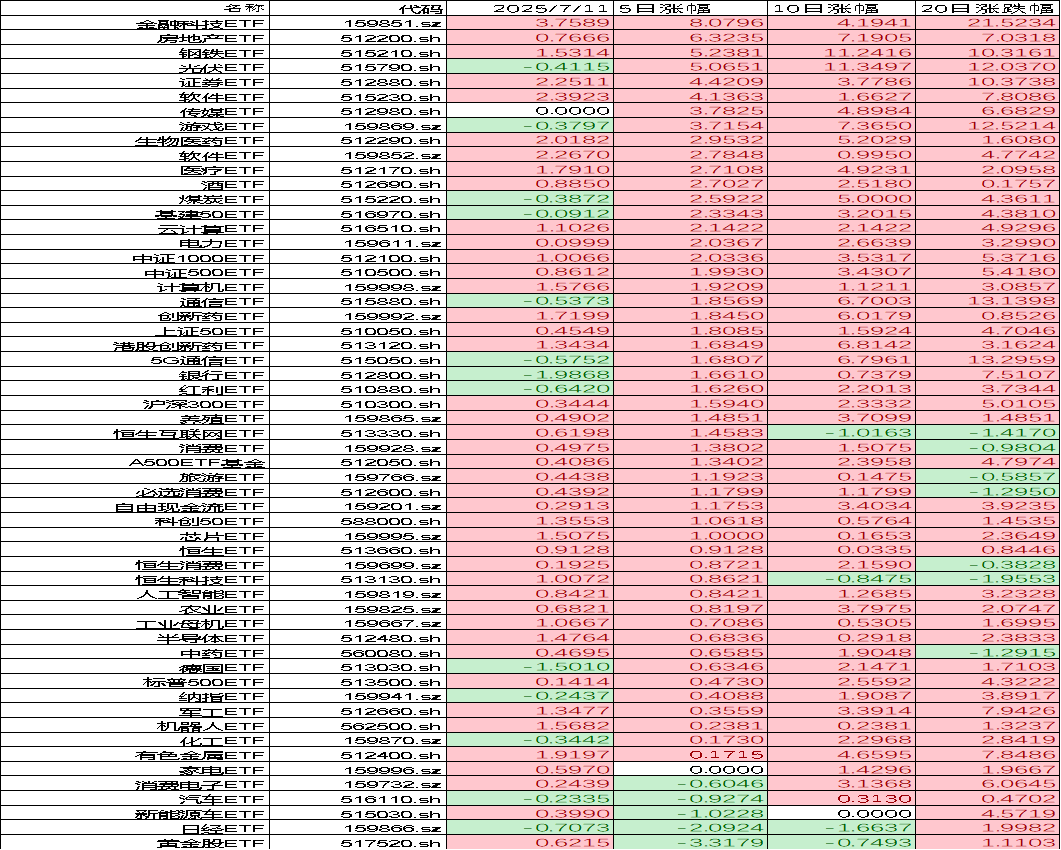

行业及ETF:中性 上周市场行业表现上房地产、非银金融、媒体娱乐等行业领涨,汽车、家庭用品、消费零售垫底。银行、券商拉动上证指数突破3500点关口。港股新消费代表品种出现大跌。上周ETF市场行业表现上金融科技、房地产、钢铁、光伏和证券ETF领涨,黄金股、日经、新能源车ETF垫底。上周A股传统行业当中金融、房地产行业成交占比大幅上升,工业、公用事业占比回落,材料指数维持稳定,能源板块继续低迷。新经济行业成交占比全面回落,可选消费比较低迷,日常消费稳定,医疗保健、信息技术小幅回落。

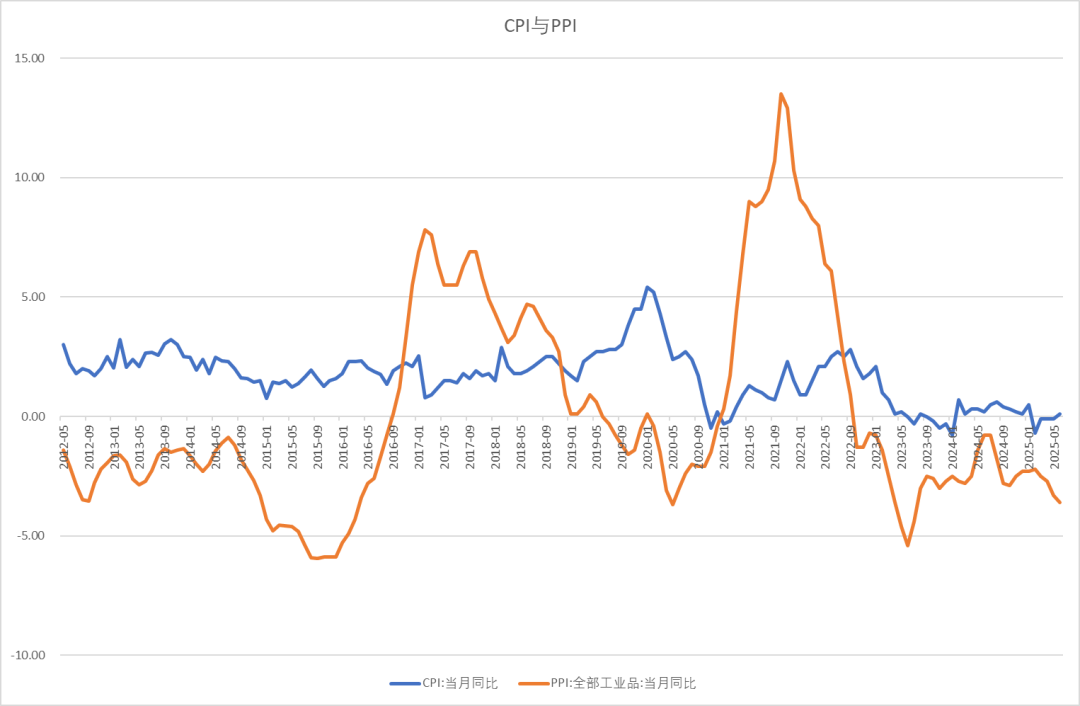

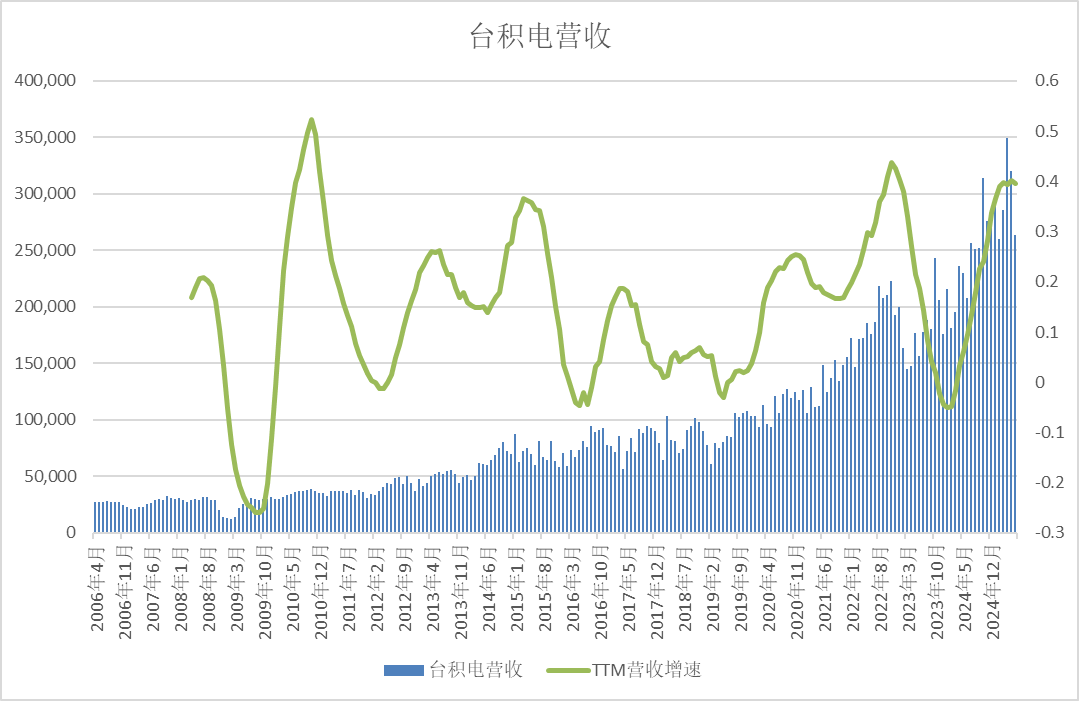

经济数据:偏多 中国CPI企稳回升,首次转正,核心CPI持续温和反弹。PPI依然疲弱。但是叠加7月份煤炭、铁矿石等大宗商品的反弹,未来见底回升的可能性更高。台积电上半年营收为17730.46亿元新台币,较去年同期增加40.0%。营收增速处于周期顶部,略有放缓。

政策:偏空 特朗普开始新一轮关税施压,并施压美联储主席鲍威尔辞职。

CPI与PPI

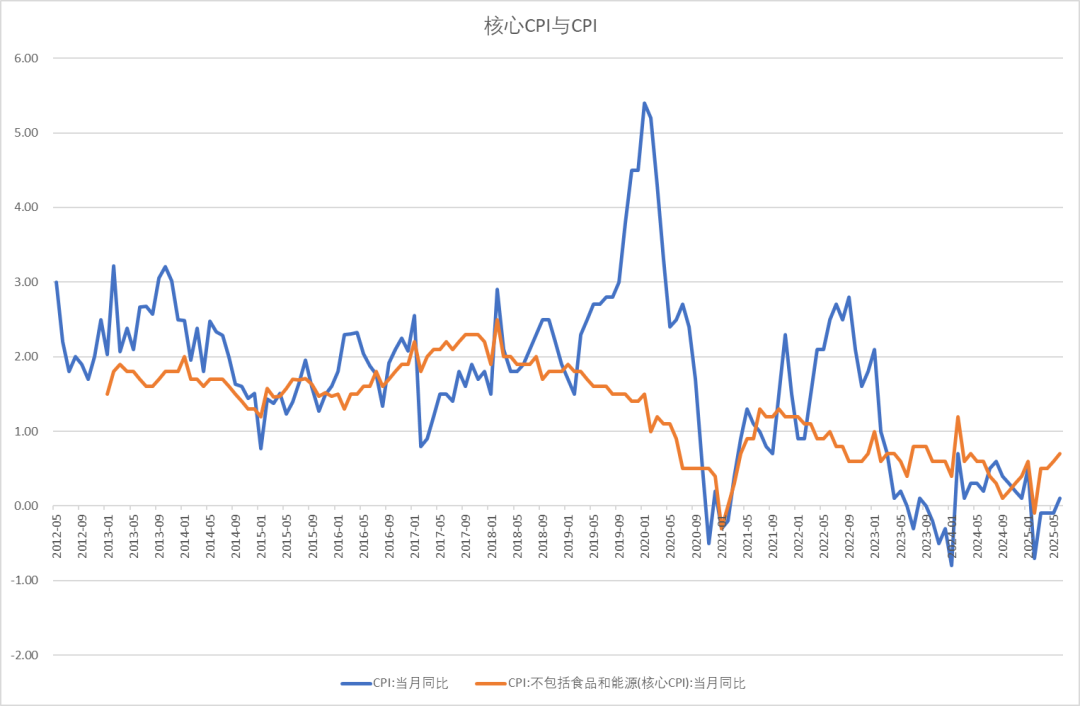

核心CPI

台积电营收增长

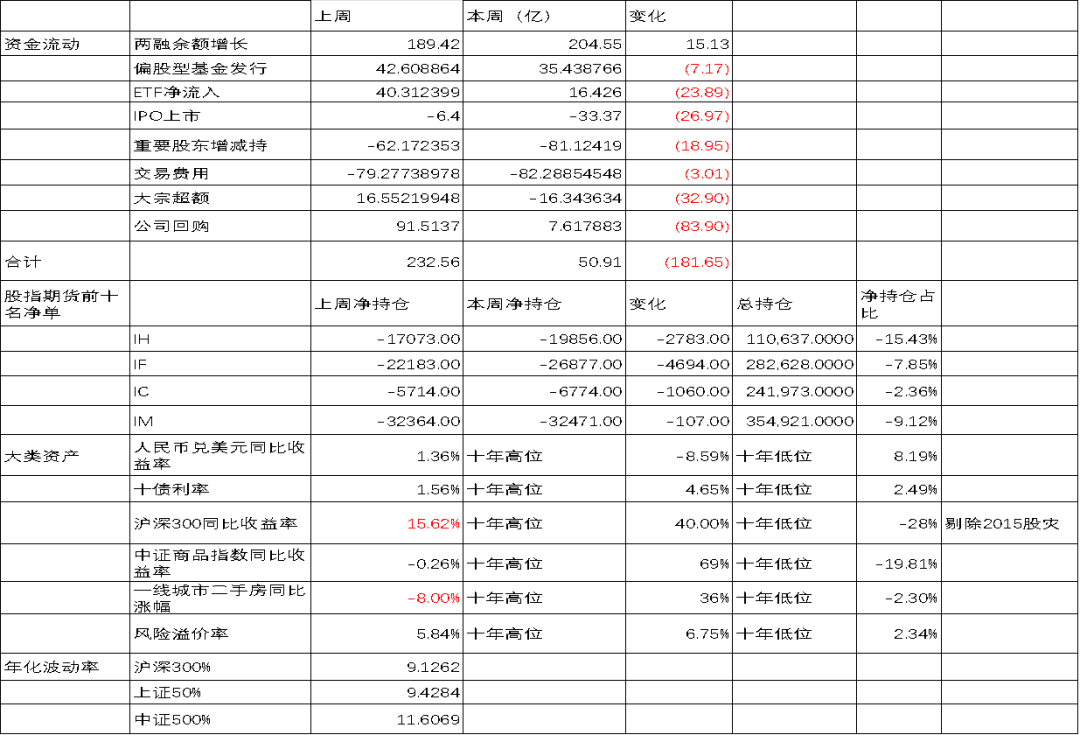

周度市场综合数据监测

上周短期资金流入放缓,两融资金保持较高流入,偏股型基金发行平稳,ETF保持净流入,IPO上市增加,产业股东减持保持偏高的水平,大宗超额资金流出,公司回购较少。

陆股通指数成交占比回升,外资活跃度回升,恒生AH股溢价指数处于低位。中证1000与沪深300成交占比回升。

股指期货方面IF、IH、IC前二十净空单回升,IC、IF前十会员的净空单比例都处于历史偏低水平。上证50分红大部分完成,贴水基本收敛。IC和IM的贴水也明显减少。

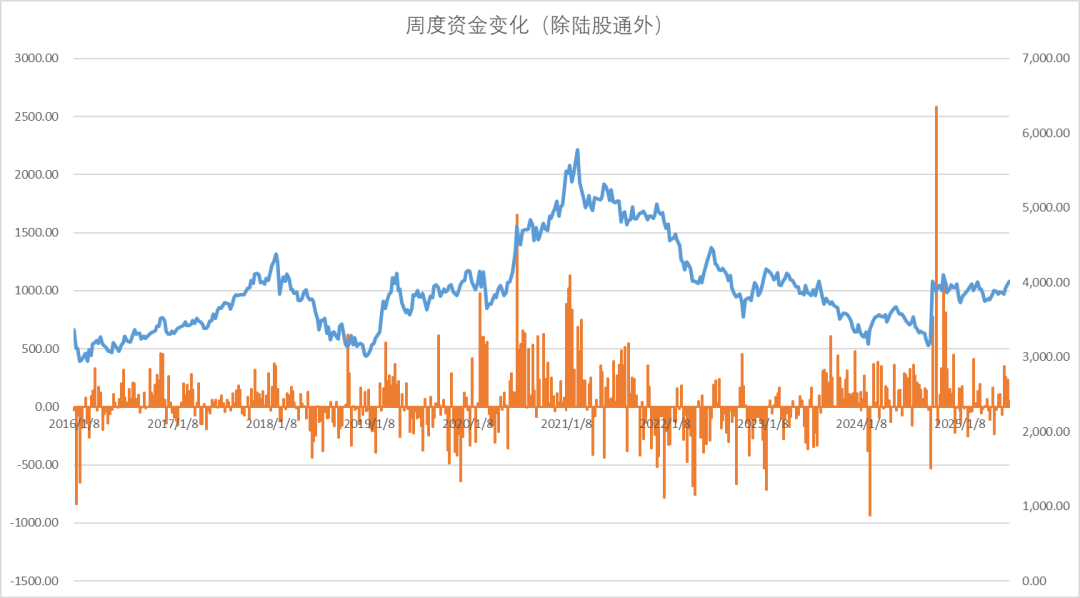

周度流动资金合计图

累计资金流向(除陆股通外)

股指期货基差概览

IH净空单与基差变化

IH前十会员净单占比低位,平均基差贴水基本收敛,保值盘稳定。

数据来源:紫金天风期货

IF基差与净空单变化

IF前十名会员净空单占比下降,平均基差贴水收敛,保值盘占比处于历史低位。

数据来源:紫金天风期货

IC净空单与基差变化

IC前十会员净空占比稳定,平均基差贴水缩小,保值盘比例偏低。

数据来源:紫金天风期货

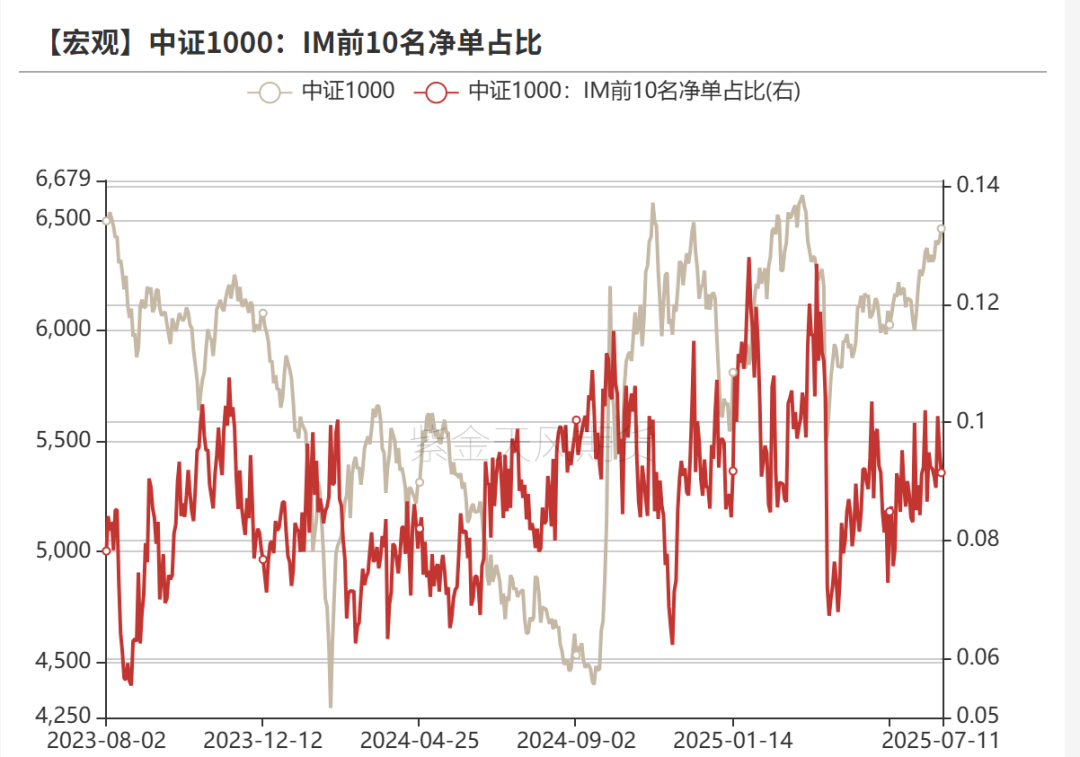

IM净空单与基差变化

IM前十会员净空单占比稳定,平均基差贴水缩小,保值盘稳定。

数据来源:紫金天风期货

指数与行业估值表

十年期国债利率1.66%,十年风险溢价率分位数73%,股市性价比较高。

恒生指数

10年期美债利率4.43%,恒生指数以中美10年期国债平均收益率计算风险溢价率回到中性。

恒生溢价指数

陆股通指数、成交金额对比全A

数据来源:Wind

沪深300估值

沪深300PE十年分位点70%,PB分位点35%,处于中位。

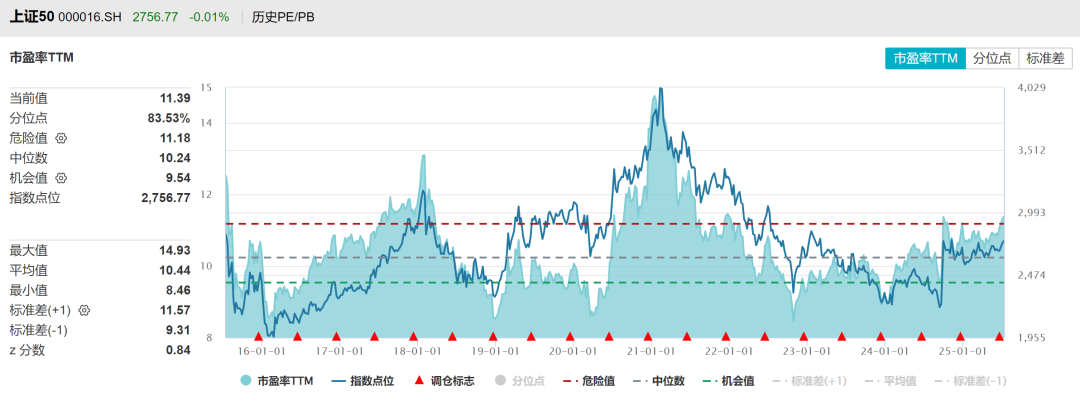

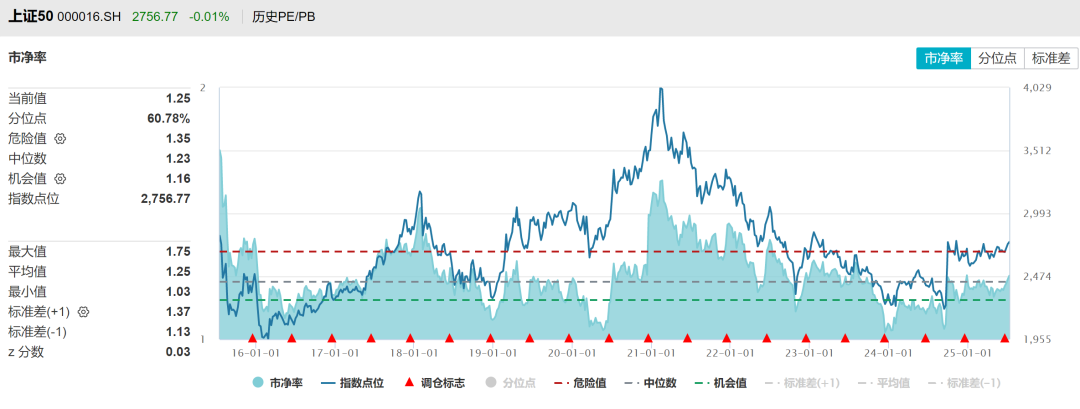

上证50估值

上证50PE十年以来分位点83%,PB分位点60%,处于历史中高位。

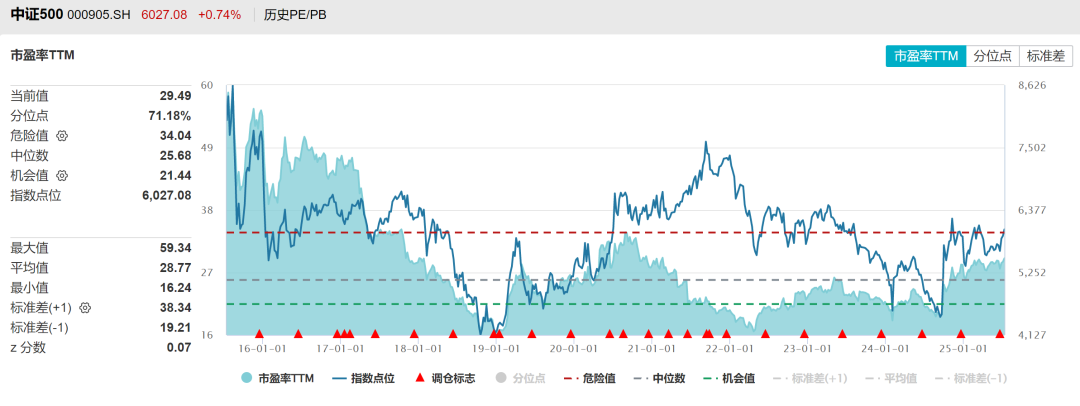

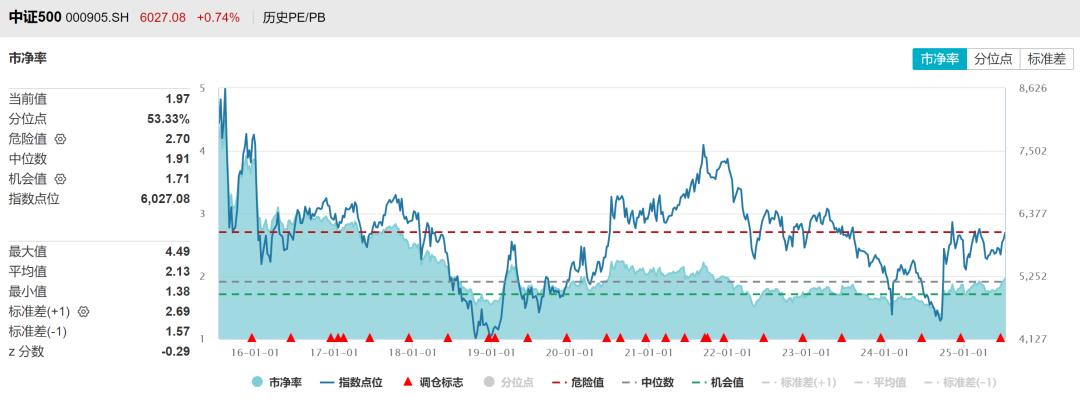

中证500PE注册制改革以来PE分位点70%,PB分位数53%,处于中位。

数据来源:Wind

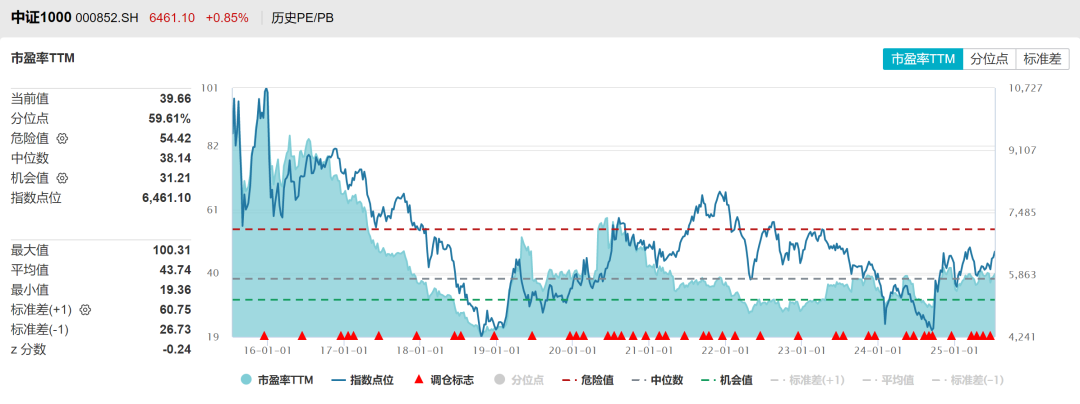

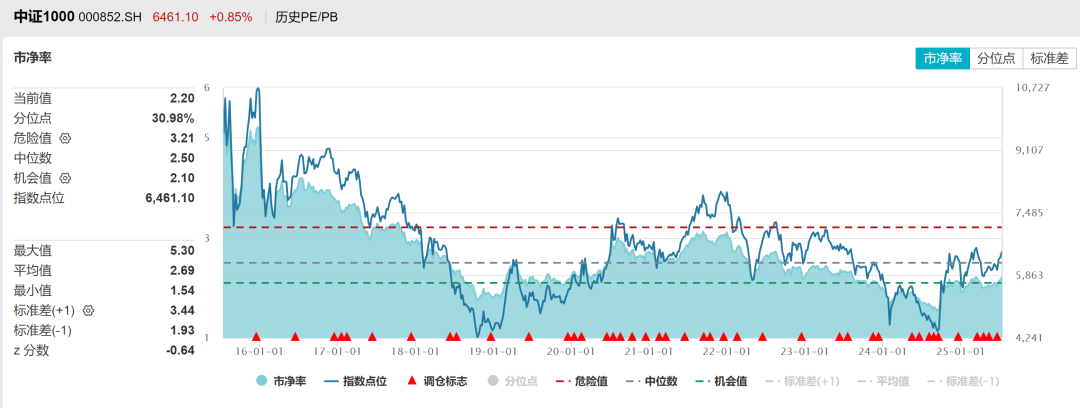

中证1000PE注册制改革以来分位点59%,PB分位数30%,估值中低位。

数据来源:Wind

万得全A估值

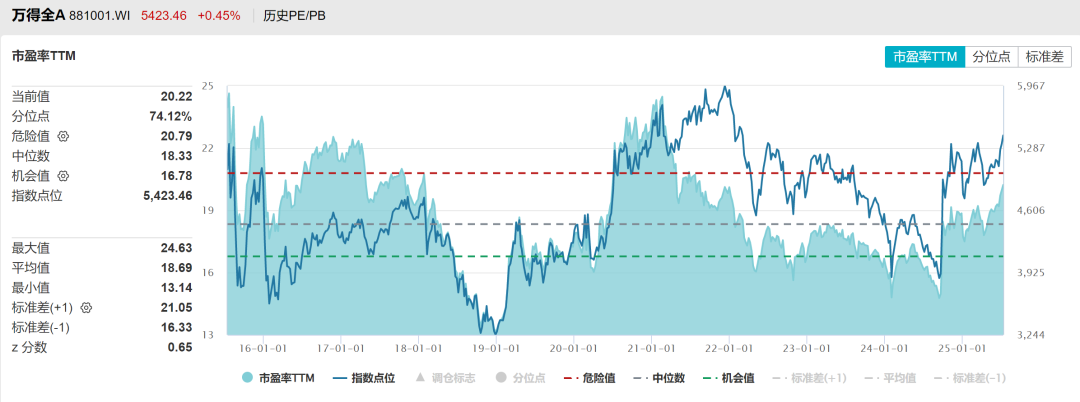

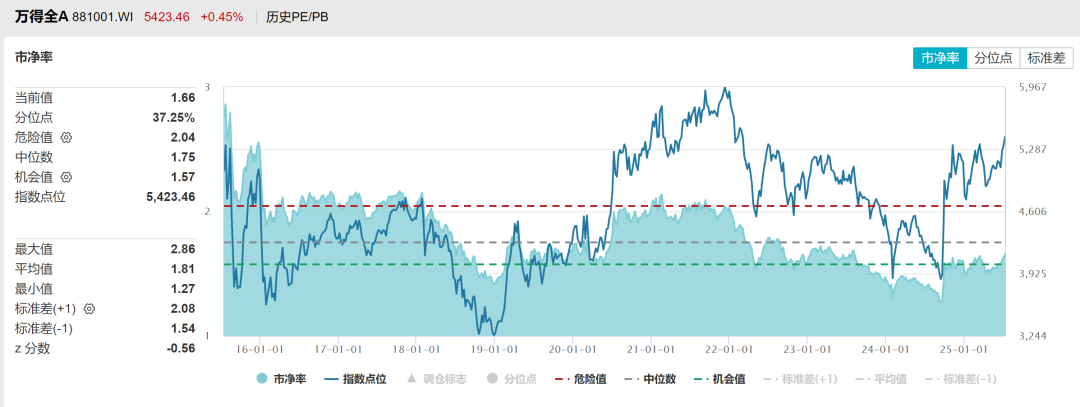

万得全A注册制以来估值PE分位数74%,PB分位数37%,处于中低位的水平。

数据来源:Wind

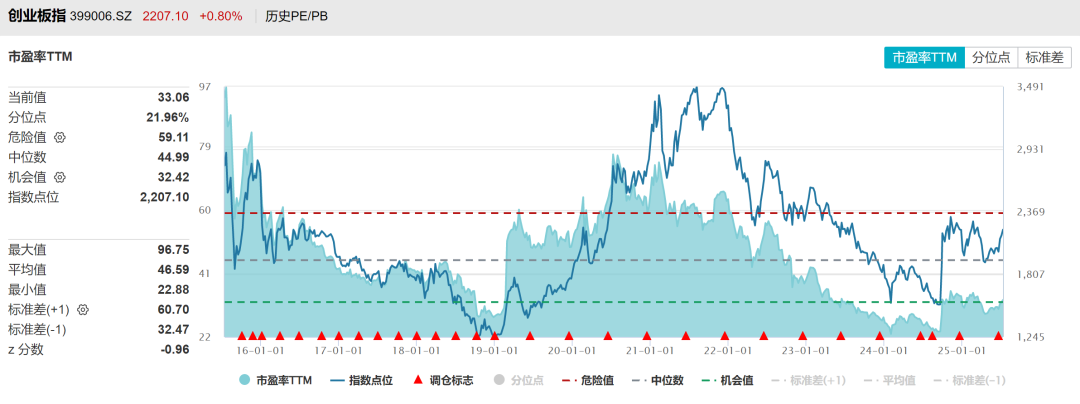

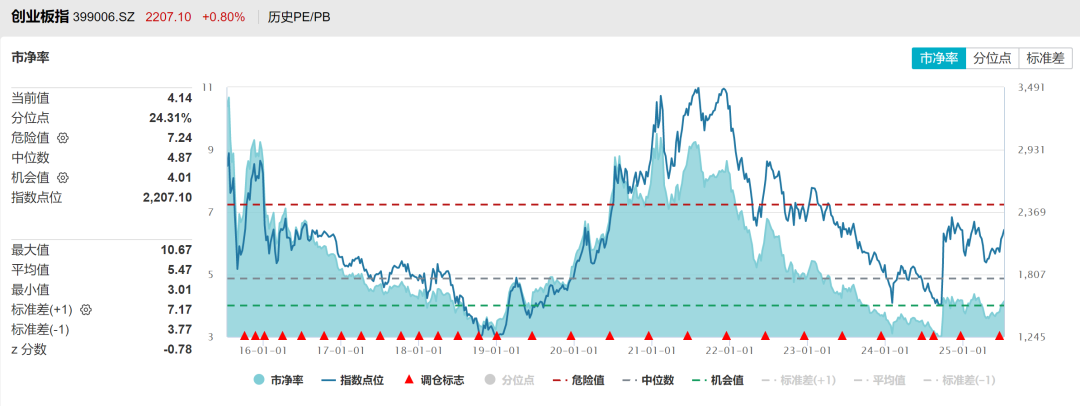

创业板

创业板指注册制以来估值PE分位数21%,PB分位数24%,处于低位的水平。

数据来源:Wind

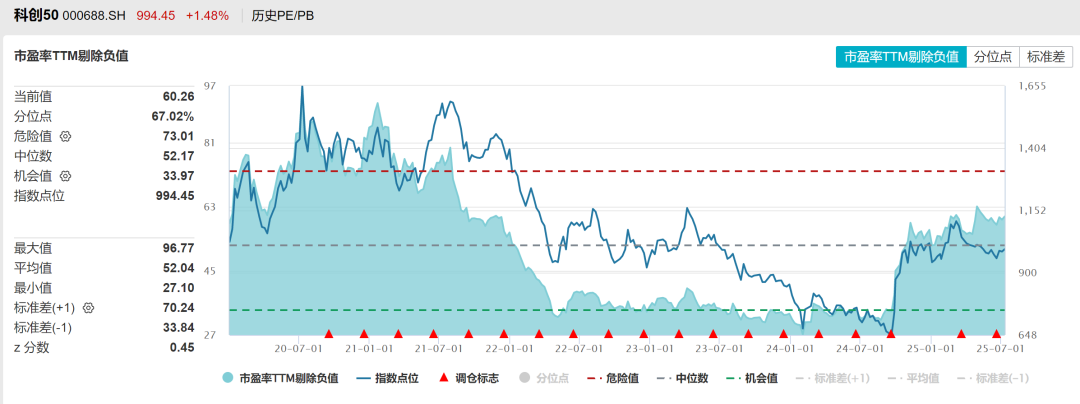

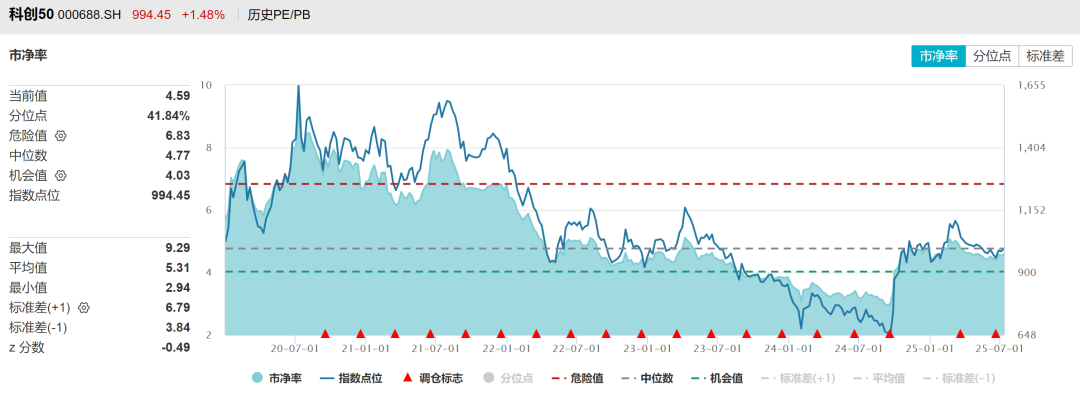

科创50

科创50注册制以来估值PE分位数67%,PB分位数41%,处于中高位的水平。

数据来源:Wind

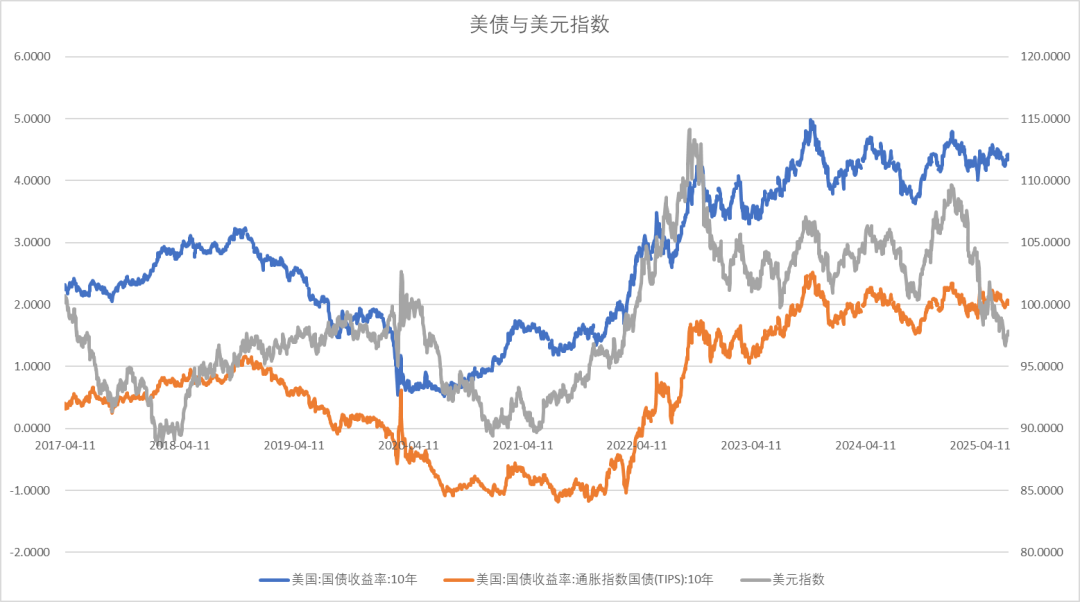

全球资产定价中枢的美国十年期国债

美十年期国债利率小幅回升、实际利率震荡,而美元出现反弹。

数据来源:Wind

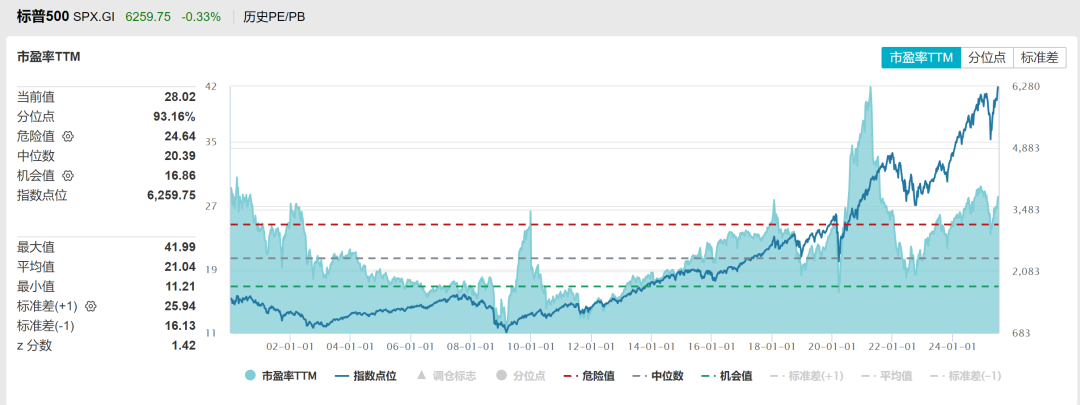

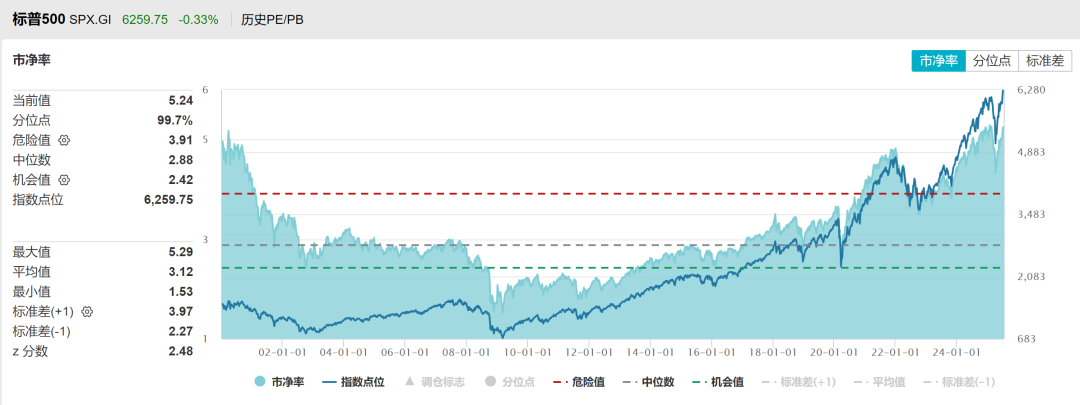

美股表现与估值

美股估值处于历史高位,SP500市盈率三十年分位数93%,市净率分位数99%。

数据来源:Wind

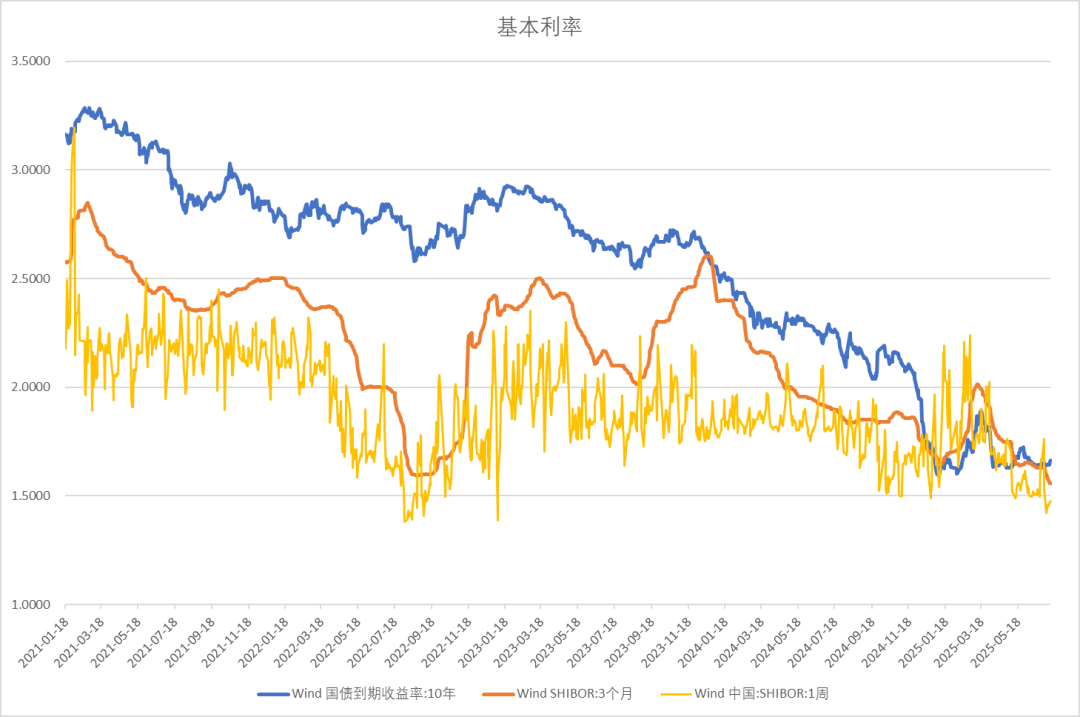

货币债券市场利率

货币市场7天shibor利率回到历史低位、三个月SHIBOR继续下行,十年期国债利率低位震荡。

数据来源:Wind

人民币汇率

贸易加权人民币汇率指数弱势,人民币兑美元反弹放缓。

数据来源:Wind

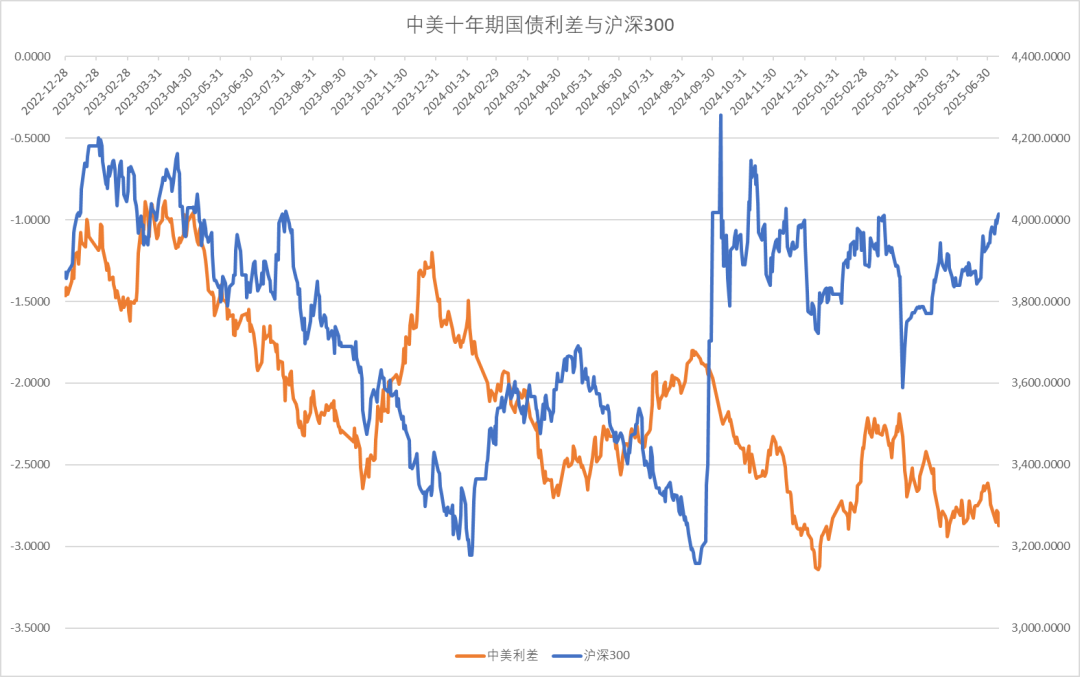

中美利差与股指

中美十年期国债利差再度下行,主要波动因素来自美债收益率。

数据来源:Wind

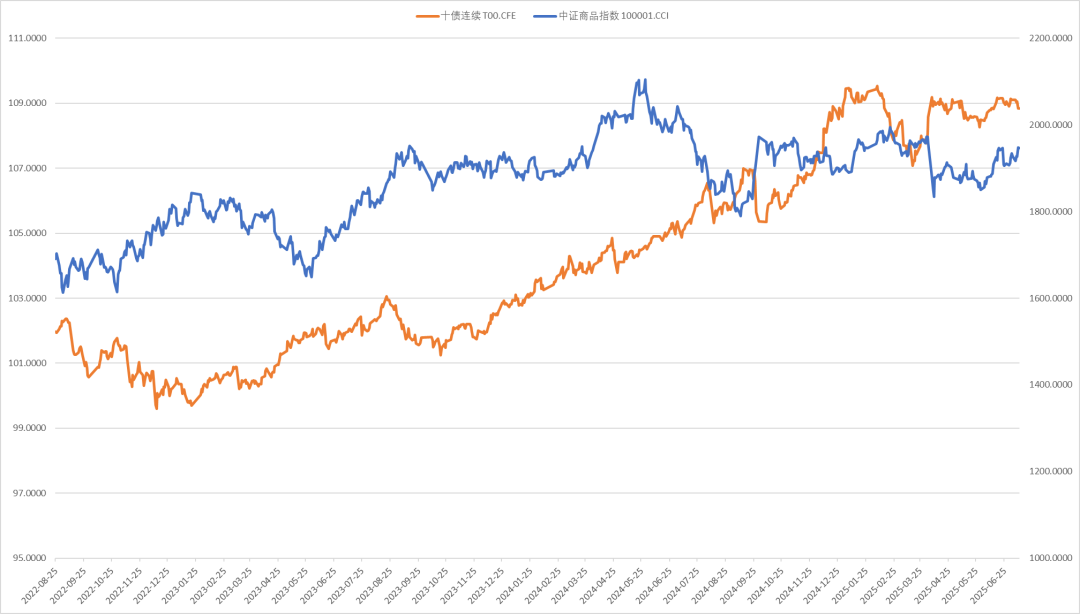

股债商轮动

上周十年期国债期货价格高位震荡,中证商品指数震荡反弹,煤炭、贵金属、石油领涨,多晶硅暴力反弹最猛。玉米饲料板块垫底。

数据来源:Wind

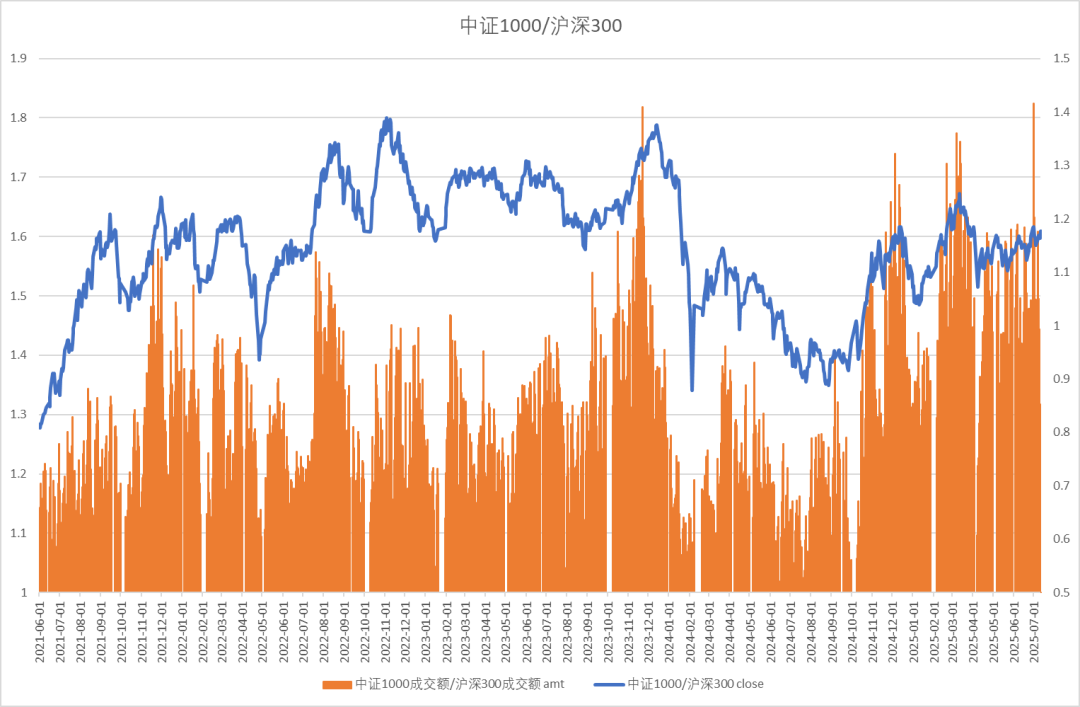

中证500、沪深300、上证50比价

中证1000与沪深300的比值处于中性,成交占比放量。

数据来源:Wind

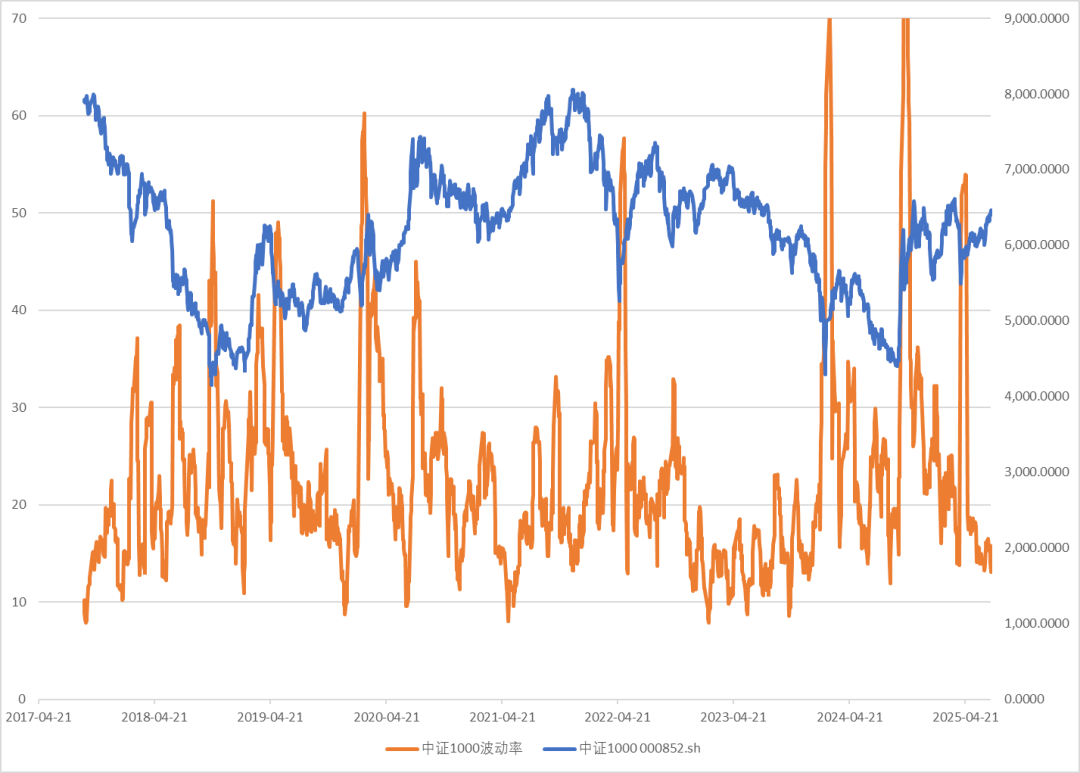

中证1000波动率指数VIX

中证1000波动率处于低位。

数据来源:Wind

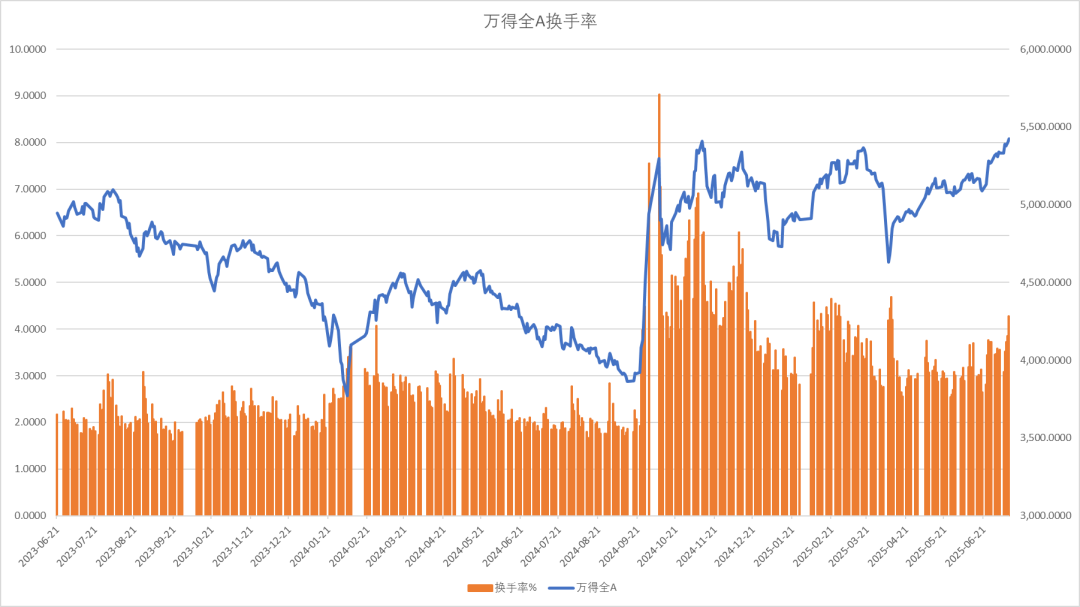

换手率

全A指数换手率显著回升。

数据来源:Wind

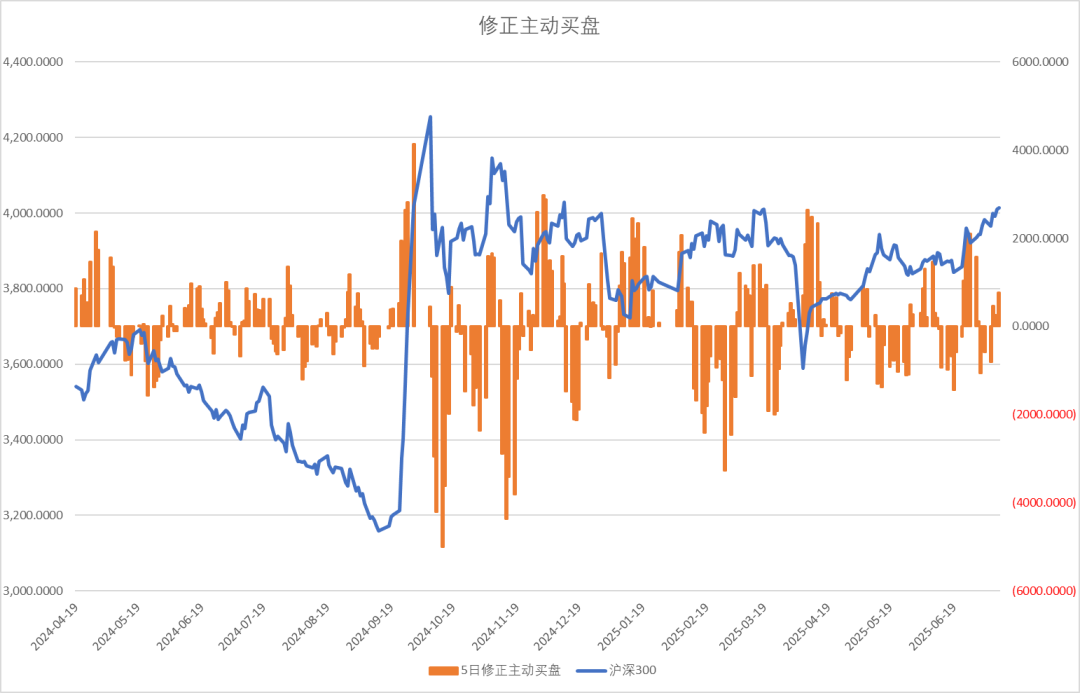

修正主动买盘

股指修正买盘流入。

数据来源:Wind

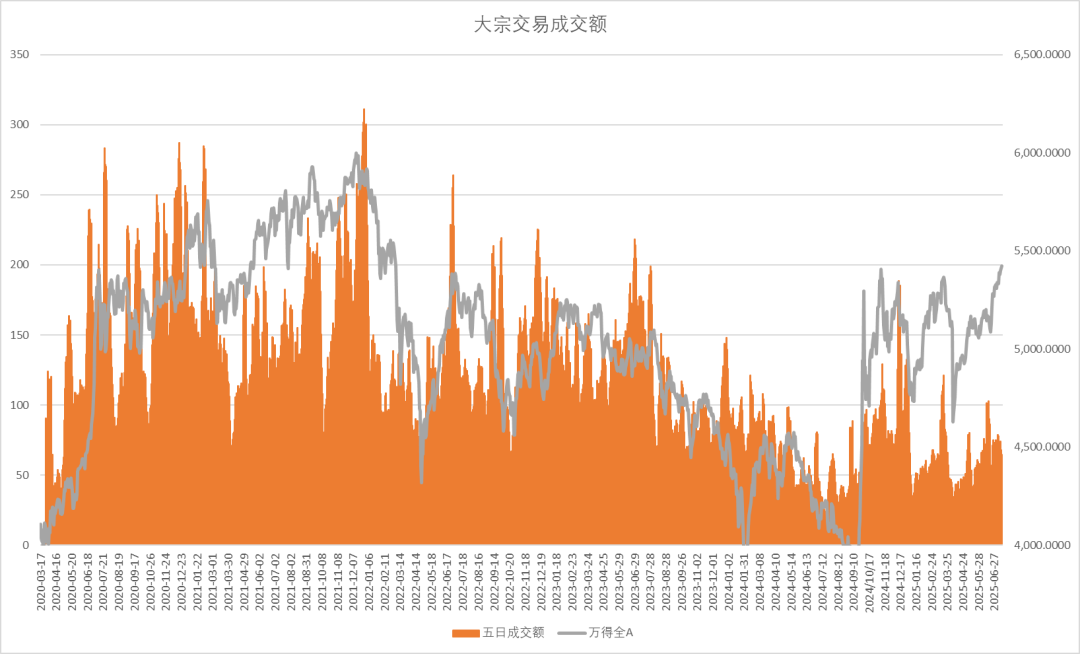

大宗交易成交额

五日大宗交易成交额64亿,活跃度下降。

数据来源:Wind

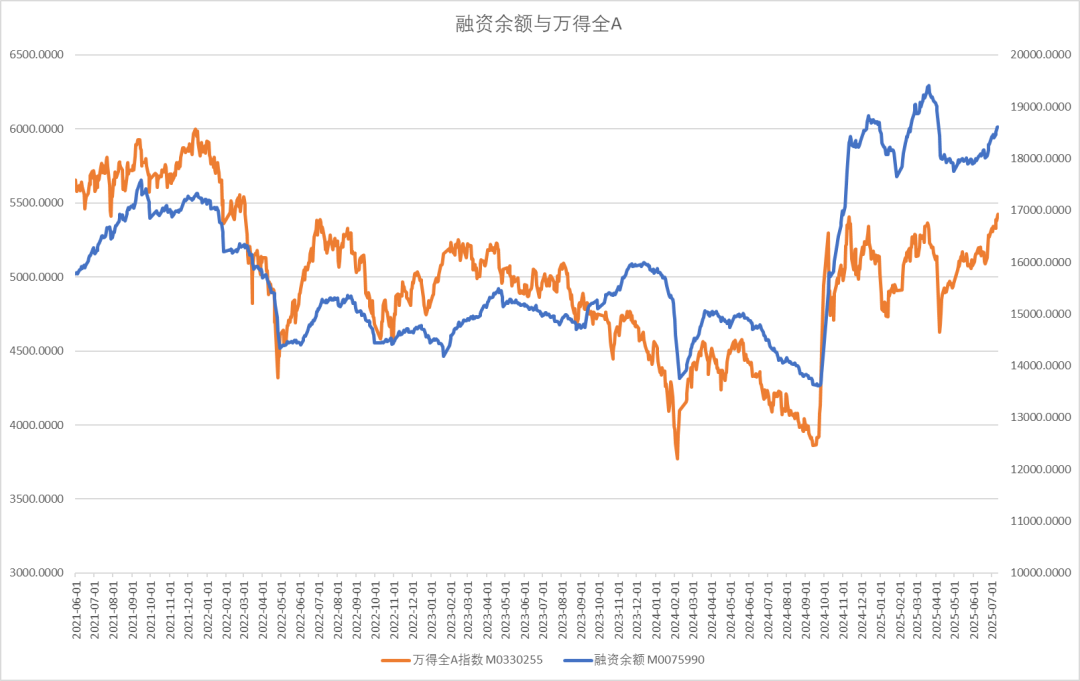

两融余额与交易占比

两融余额周度流入204亿,融资交易占比回落.

数据来源:Wind ETF份额

股票型ETF份额流入16亿。

数据来源:Wind

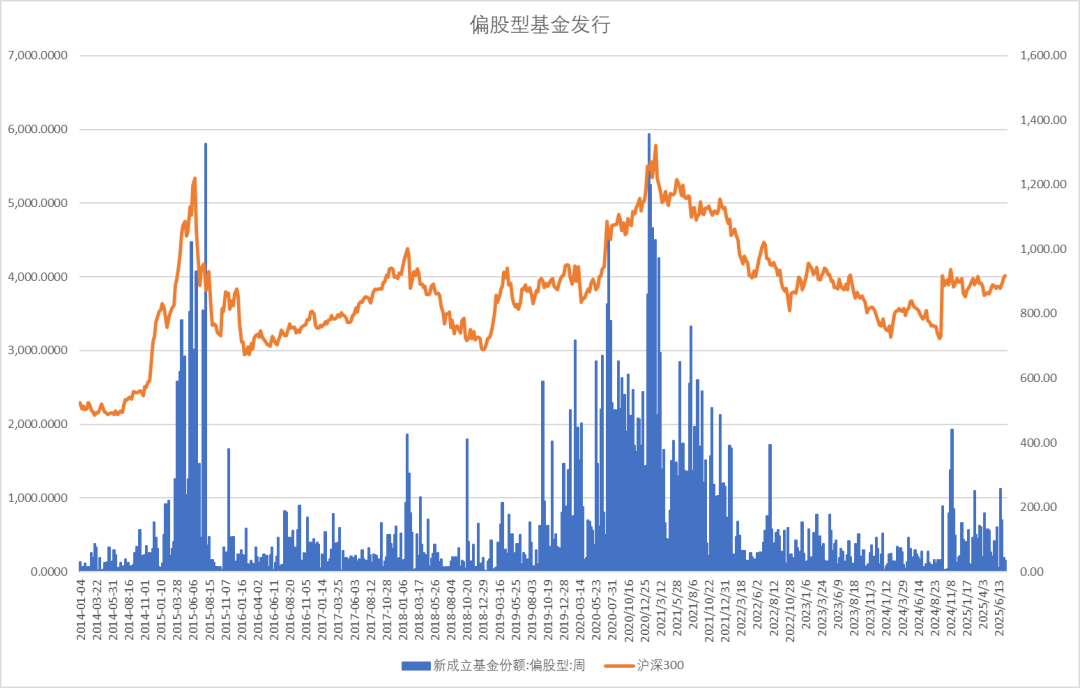

新成立偏股基金规模

新成立偏股基金发行规模上周增35亿,股票基金发行下降。

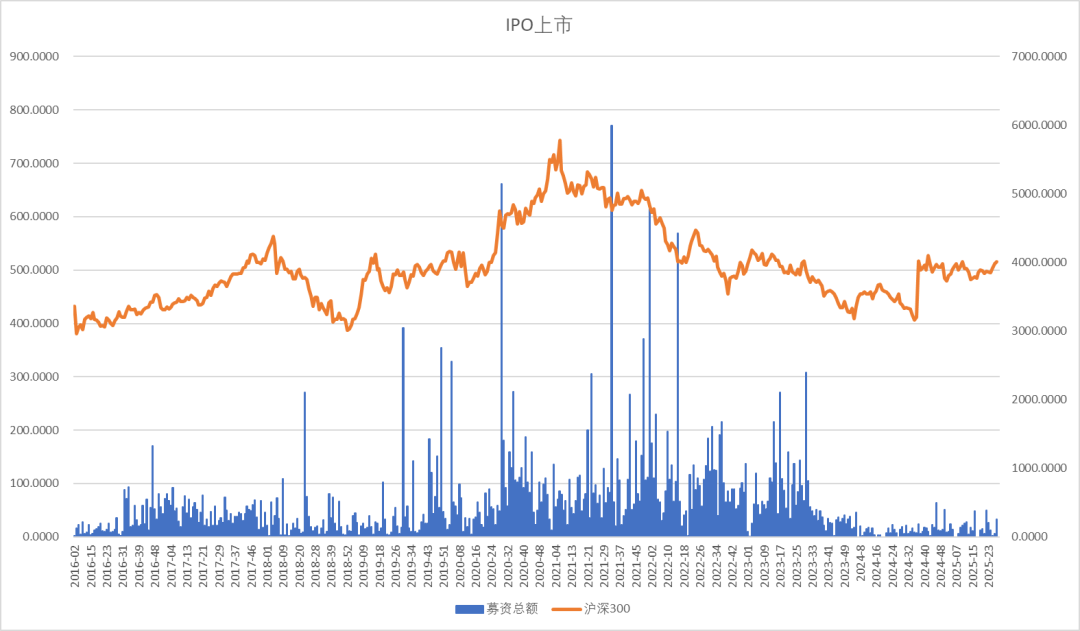

数据来源:Wind IPO上市规模

IPO小幅回升,周度上市金额33亿,IPO过会融资9亿。

数据来源:Wind

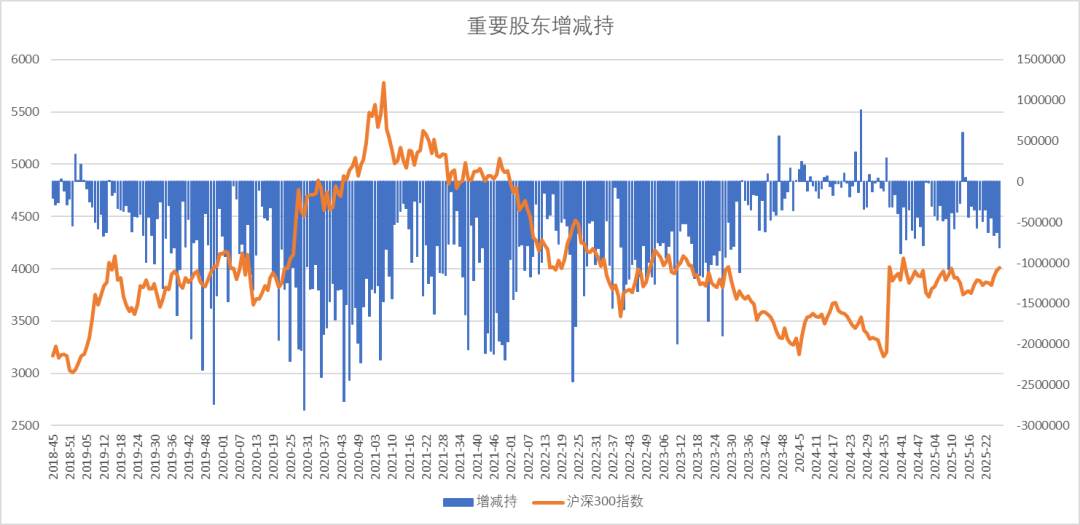

重要股东增减持规模

上周产业资本减持81亿,减持总额增加。

数据来源:Wind

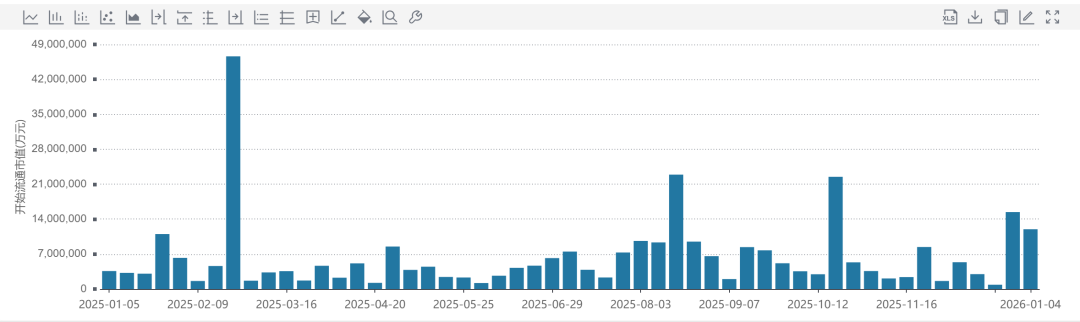

周度限售股解禁规模

2025年7、8月解禁规模大增

数据来源:Wind

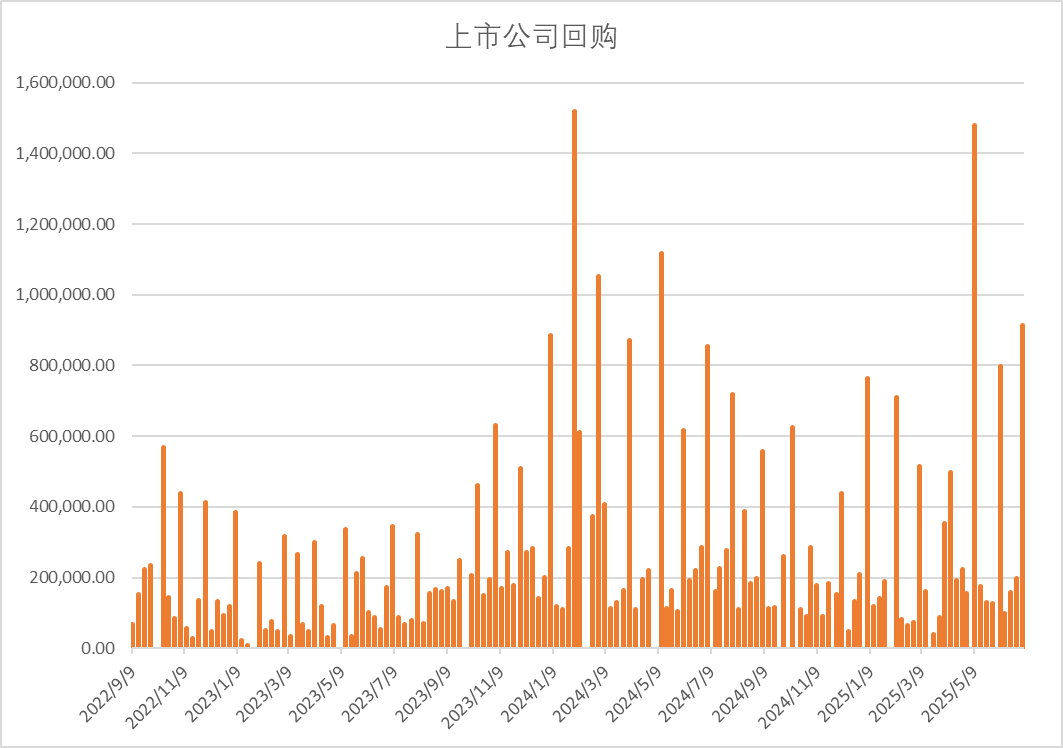

上市公司回购

上市公司周度回购增加7.6亿。

数据来源:Wind

行业变化

上周市场行业表现上房地产、非银金融、媒体娱乐等行业领涨,汽车、家庭用品、消费零售垫底。银行、券商拉动上证指数突破3500点关口。港股新消费代表品种出现大跌。

数据来源:Wind ETF变化

上周ETF市场行业表现上金融科技、房地产、钢铁、光伏和证券ETF领涨,黄金股、日经、新能源车ETF垫底。

数据来源:Wind

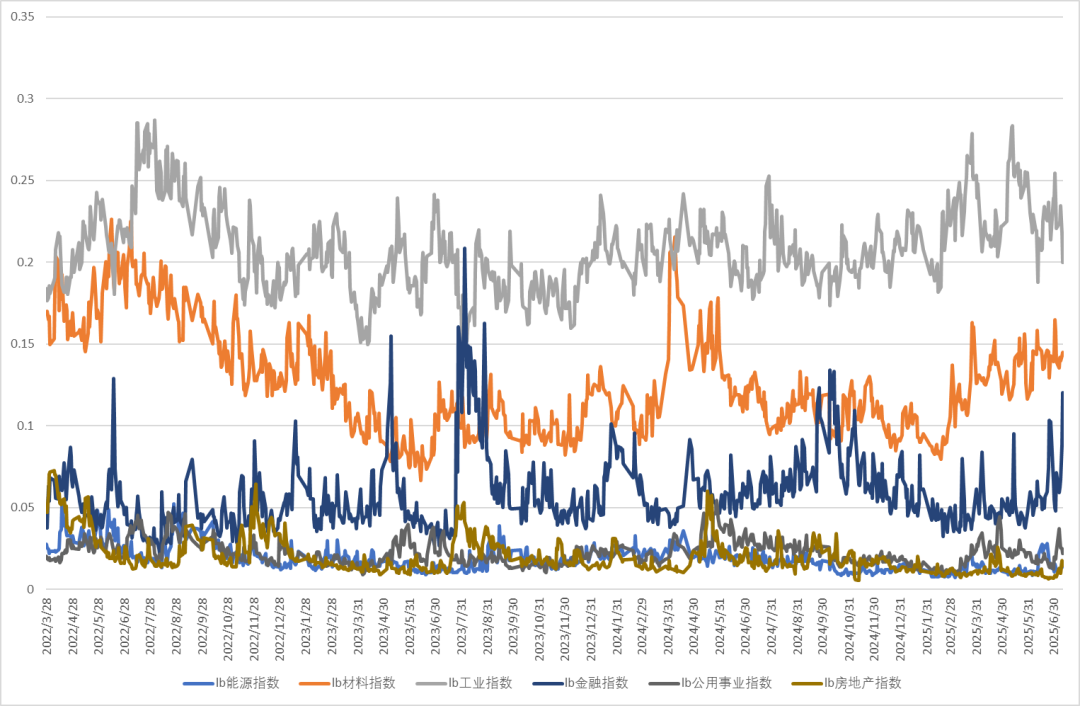

传统行业成交占比

上周A股传统行业当中金融、房地产行业成交占比大幅上升,工业、公用事业占比回落,材料指数维持稳定,能源板块继续低迷。

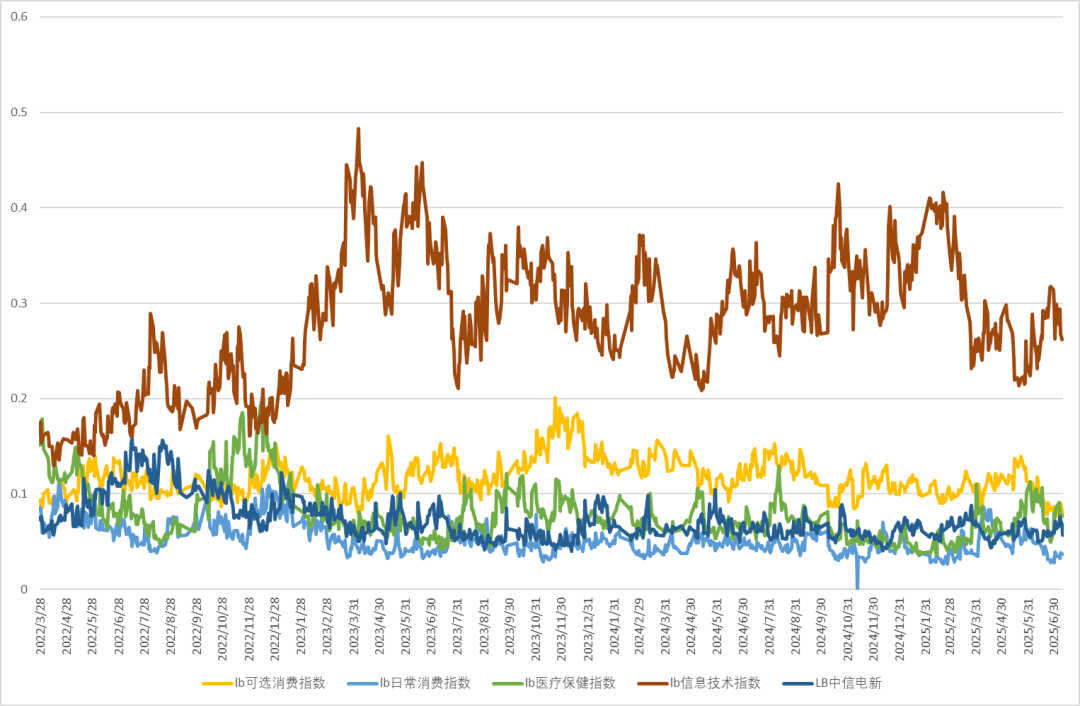

新经济行业成交占比

新经济行业成交占比全面回落,可选消费比较低迷,日常消费稳定,医疗保健、信息技术小幅回落。