中财投资网(www.161588.com)2025-7-8 8:26:31讯:

摘 要

Abstract

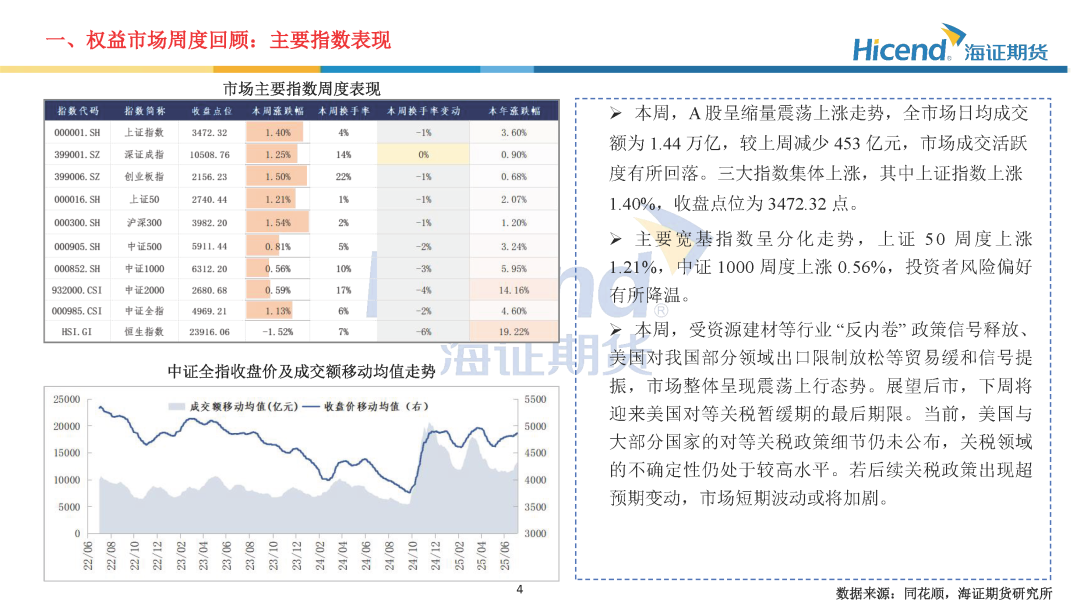

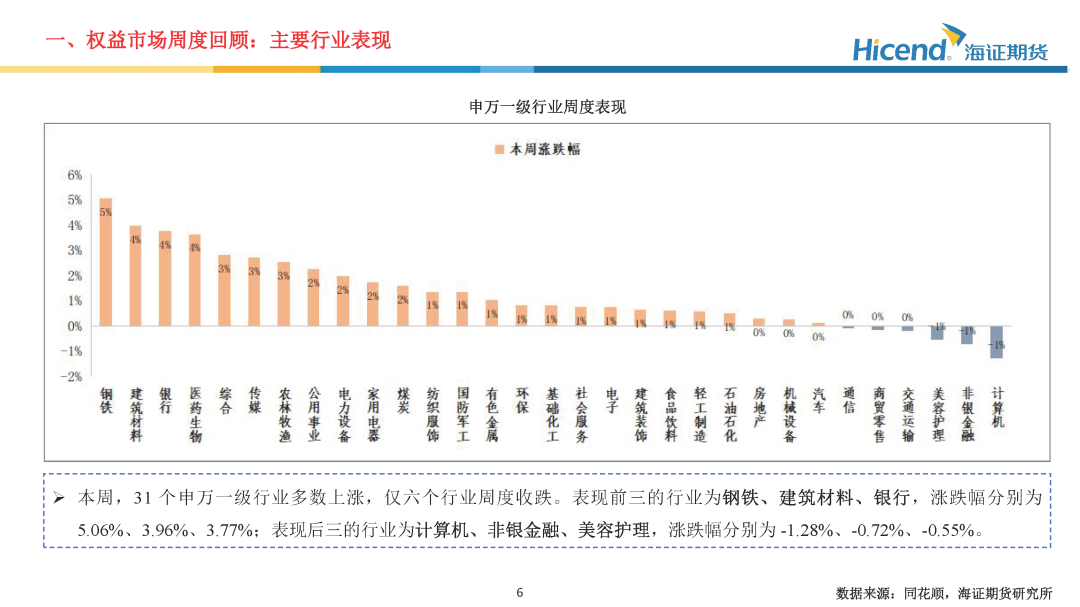

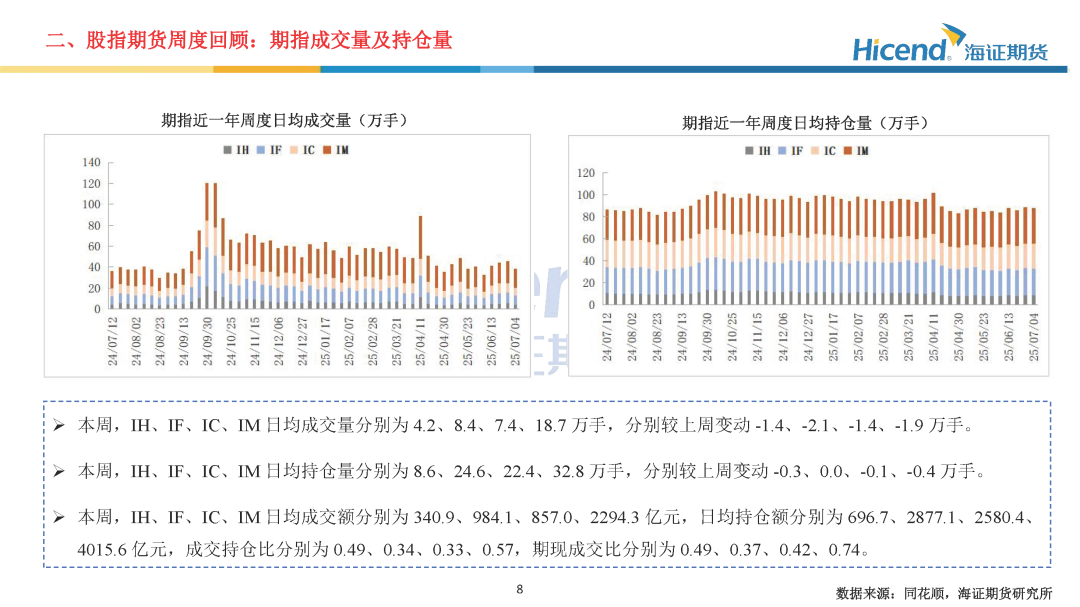

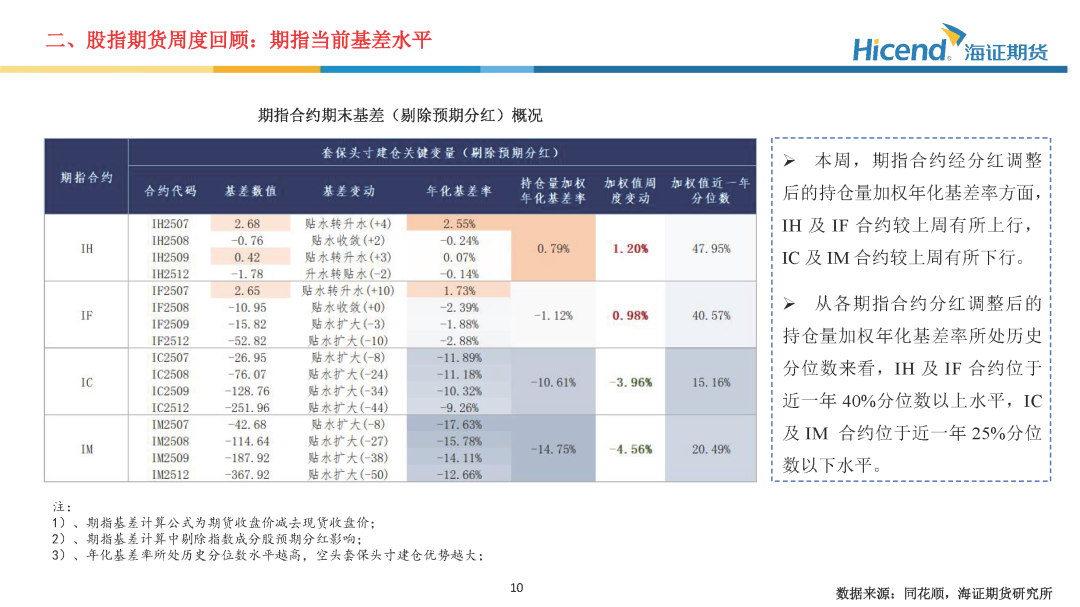

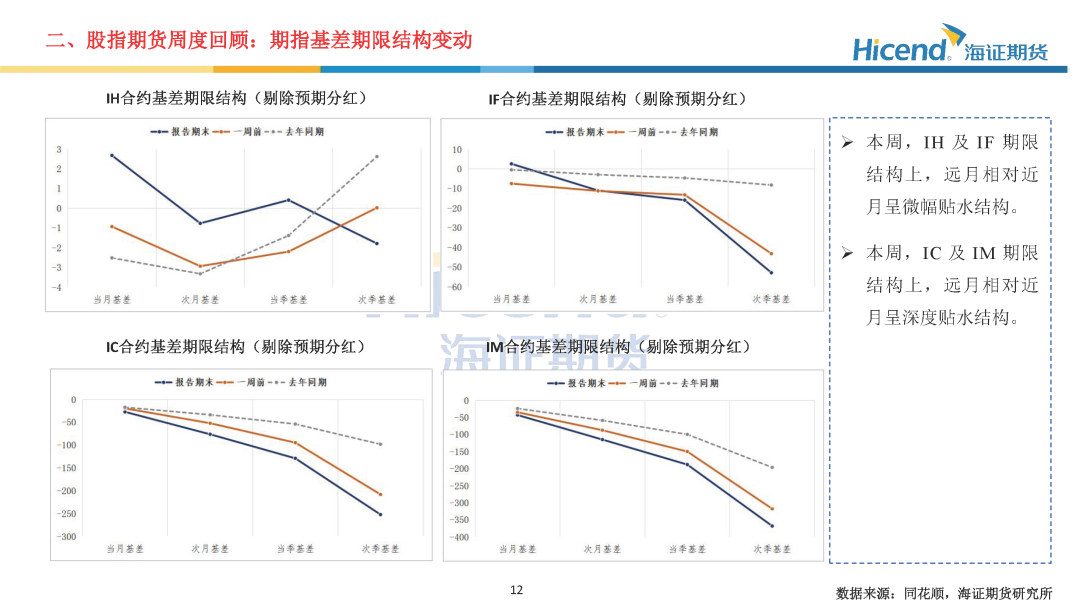

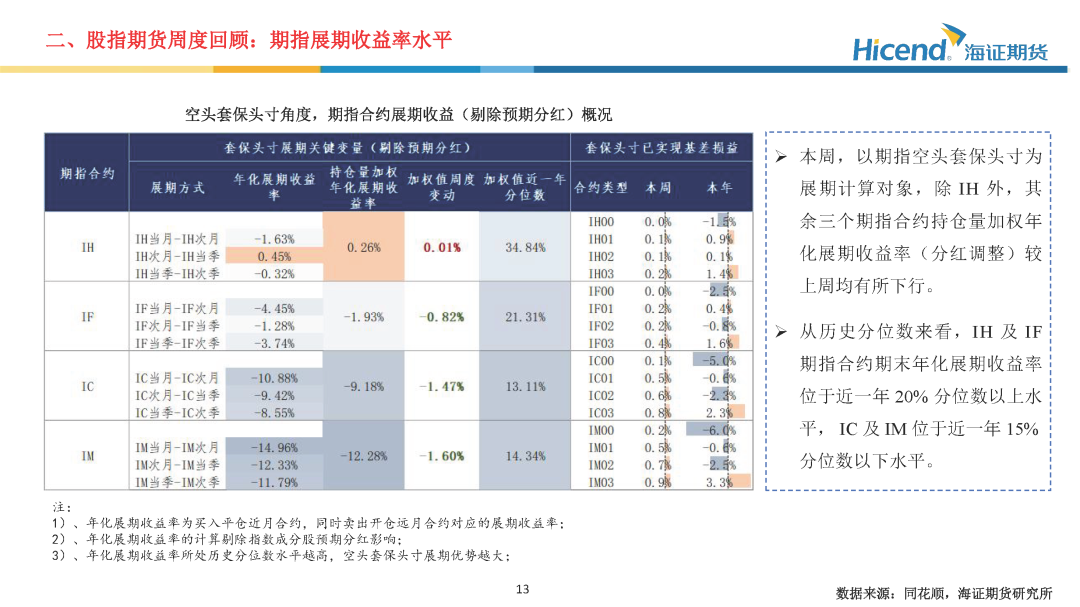

本周,A股呈缩量震荡上涨走势,全市场日均成交额为1.44万亿,较上周减少453亿元,市场成交活跃度有所回落。股指期货端,期指合约的整体日均成交量较上周有所下降,期指端的交投情绪有所降温。在剔除预期分红后,期指合约持仓量加权年化基差率方面,各期指合约基差变动不一,IH、IF、IC、IM期末持仓量加权年化基差率(分红调整)分别为0.8%、-1.1%、-10.6%、-14.8%,分别较上周变动1.2%、1.0%、-4.0%、-4.6%。

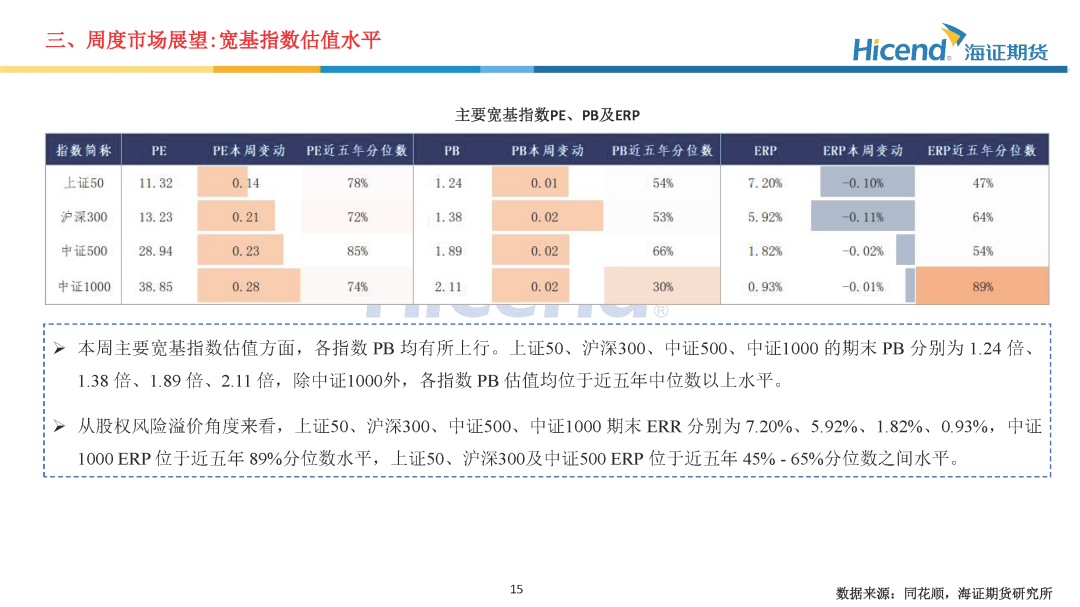

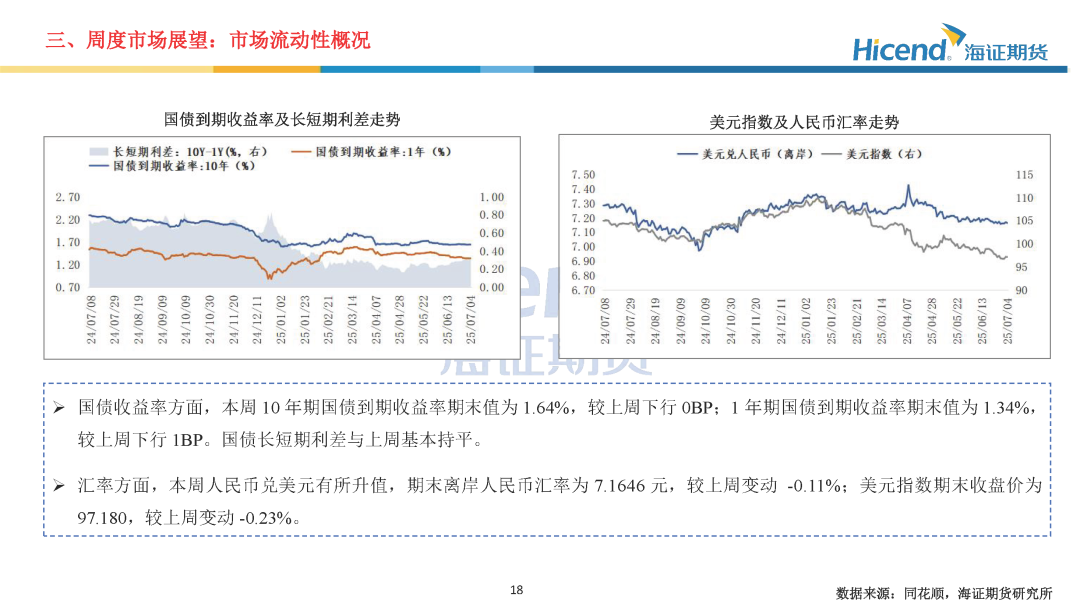

估值角度,各指数PB均有所上行。上证50、沪深300、中证500、中证1000的期末PB分别为1.24倍、1.38倍、1.89倍、2.11倍,除中证1000外,各指数PB估值均位于近五年中位数以上水平。流动性及资金面,本周10年期国债到期收益率期末值为1.64%,较上周下行0BP;1年期国债到期收益率期末值为1.34%,较上周下行1BP。国债长短期利差与上周基本持平。市场流动性相对宽松。股票融资周度净买入额为126亿,净买入额较上周回落;股票型ETF资金周度净流入额为-252亿元,净流出额较上周扩大。市场资金参与情绪有所降温。

经济基本面,2025年6月PMI方面,制造业景气度环比回升,但仍位于荣枯线以下水平。从PMI分项指标来看,生产指数、新订单指数、新出口订单指数环比有所走强,生产及需求端均有所改善;主要原材料购进价格、出厂价格环比上升,价格指数有所回升。宏观政策面,本周中央财经委员会第六次会议于7月1日召开,会议指出,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。

总体来看,本周,受资源建材等行业“反内卷”政策信号释放、美国对我国部分领域出口限制放松等贸易缓和信号提振,市场整体呈现震荡上行态势。展望后市,下周将迎来美国对等关税暂缓期的最后期限。当前,美国与大部分国家的对等关税政策细节仍未公布,关税领域的不确定性仍处于较高水平。若后续关税政策出现超预期变动,市场短期波动或将加剧。

正 文

Text

分 析师简介ABOUT US

唐翠婷(交易咨询号:Z0021179):海证期货研究所金融工程研究员,西南财经大学经济学与管理学学士,同济大学金融硕士,主要负责股指期货、期权等品种的研究。

本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为海证期货,且不得对本报告进行有悖原意的引用、删节和修改。

积跬步

海证

见未来

海证研究院