| 中财投资网(www.161588.com)2026/1/19 15:32:22讯:

A股三大指数今日涨跌不一,截止收盘,沪指涨0.29%,深证成指涨0.09%,创业板指跌0.70%。沪深京三市成交额超过2.7万亿,较上一交易日大幅缩量逾3000亿。行业板块多数收涨,贵金属、电网设备、航天航空、化肥行业、旅游酒店、化纤行业、农药兽药、航空机场板块涨幅居前,通信设备、互联网服务板块跌幅居前。个股方面,上涨股票数量超过3400只,逾百股涨停。

产业方面,18日晚间,北京穿越者载人航天科技有限公司宣布,公司自主研制的穿越者壹号(CYZ1)载人飞船试验舱,1月18日完成着陆缓冲系统的综合验证试验。这是我国商业航天领域首个载人飞船全尺寸试验舱着陆缓冲关键技术验证项目,此次成功标志着穿越者已成为全球第三家研发并验证了载人飞船着陆缓冲技术的商业航天企业。此外据中国商业火箭报道,1月16日下午,中国航天科技集团商业火箭有限公司抓总研制的长征十二号乙运载火箭(CZ-12B),在东风商业航天创新试验区中国商火研试发射工位顺利完成静态点火试验,试验取得圆满成功。

资本市场方面,证监会近日公开发行辅导公示系统显示,中科宇航于近日辅导工作完成。因此,中科宇航成为继蓝箭航天后,IPO走得最快的商业航天企业。而此前中国航天科技集团在京召开2026年度工作会议,将“全力突破重复使用火箭技术”列为年度核心任务,并同步部署载人登月、深空探测等重大工程;集团提出将大力发展商业航天等战略性新兴产业,优化产业布局。

华金证券表示,当前商业航天板块受政策支撑,且盈利出现改善趋势,与新能源行情可能较为类似。当前商业航天估值情绪偏高,但政策和产业趋势支撑未完,中短期仍可能震荡上行。西部证券指出,在技术路线确定且有成熟应用样板的背景下,中国可回收火箭商用只是时间问题。一旦火箭回收和复飞技术取得突破,中国商业航天将迎来高速增长。  500)this.width=500 align=center hspace=10 vspace=10 alt=> 500)this.width=500 align=center hspace=10 vspace=10 alt=>

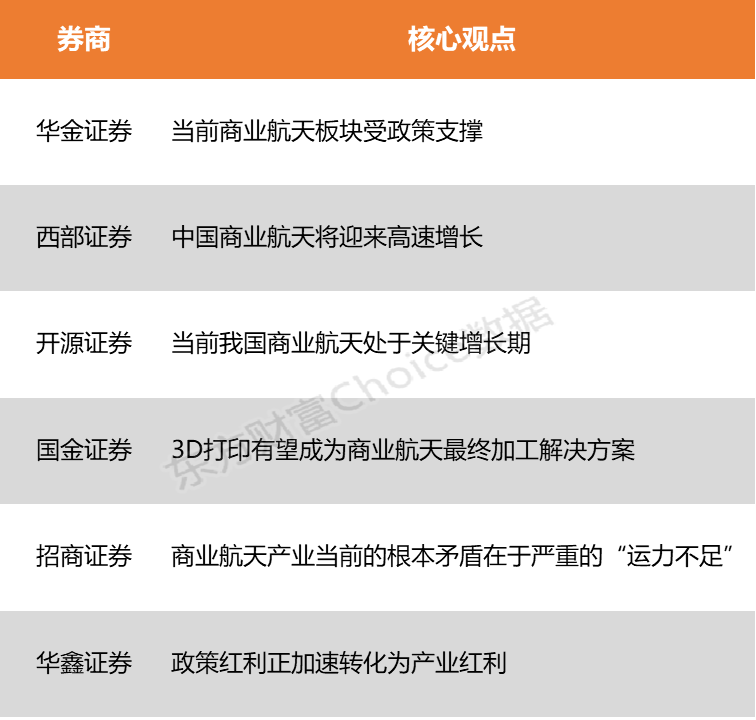

华金证券:当前商业航天板块受政策支撑

当前商业航天板块受政策支撑,且盈利出现改善趋势,与新能源行情可能较为类似。该机构进一步指出,一是当前商业航天受强政策支持,且内外产业趋势也在不断上行。二是当前商业航天板块盈利增速出现持续改善趋势。当前商业航天估值情绪偏高,但政策和产业趋势支撑未完,中短期仍可能震荡上行。

西部证券:中国商业航天将迎来高速增长

在技术路线确定且有成熟应用样板的背景下,中国可回收火箭商用只是时间问题。一旦火箭回收和复飞技术取得突破,中国商业航天将迎来高速增长。事实上,仅考虑国内两大星座未来每年约4000颗的更新需求,市场空间已较为可观。

开源证券:当前我国商业航天处于关键增长期

当前我国商业航天处于关键增长期,产业链上下游需求将持续释放;无人机与新材料领域,中国兵器工业集团灵鹊150复合翼无人机完成首飞,200公斤级载重与长航时性能适配多场景作业需求;中科院理化所团队在液态金属柔性电子制造领域取得进展,为航空航天智能系统提供新支撑。

国金证券:3D打印有望成为商业航天最终加工解决方案

7大技术路线加持,3D打印从概念走向量产,有望成为商业航天最终加工解决方案,火箭、卫星加工全覆盖。3D打印技术成熟度不断提升,具备量产基础,同时有望成为商业航天领域最终加工解决方案,在火箭、卫星上均有较好应用前景,建议关注业务涉及商业航天3D打印的标的。

招商证券:商业航天产业当前的根本矛盾在于严重的“运力不足”

商业航天产业当前的根本矛盾在于严重的“运力不足”,火箭发射能力已成为制约行业规模化发展的核心瓶颈:2025年,全球共进行323次轨道级火箭发射,其中美国火箭发射193次(SpaceX165次),中国火箭发射92次(长征系列69次);全球共部署4517颗卫星载荷,美国卫星部署3724颗,中国卫星部署372颗;美国火箭商业化发射占比82%,火箭总运力约是中国10倍。因此,解决运力瓶颈是当下激活国内商业航天发展的关键,其中火箭供应链受益确定性较高。

华鑫证券:政策红利正加速转化为产业红利

政策支持、ITU强制要求及空天资源抢占驱动商业航天业务爆发。2025年作为“新质生产力”落地元年,随着国家航天局商业航天司的设立及科创板第五套标准的放宽,政策红利正加速转化为产业红利。ITU(国际电联)频轨资源“先到先得”规则及“里程碑”发射要求,为我国“国网”与“千帆”两大星座按下了加速键。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

|