中财投资网(www.161588.com)2026/5/3 8:14:13讯:

近年来,韩国出口数据在宏观研究与资产配置中的关注度显著上升,但在当前这一轮周期中,其解读难度亦随之增加。核心原因在于韩国出口结构发生了实质性变化:集成电路相关品类在出口中的权重持续抬升,使得宏观层面的韩国出口不再是对广义外需的平均刻画,而越来越多地体现为全球科技与存储周期的集中映射。

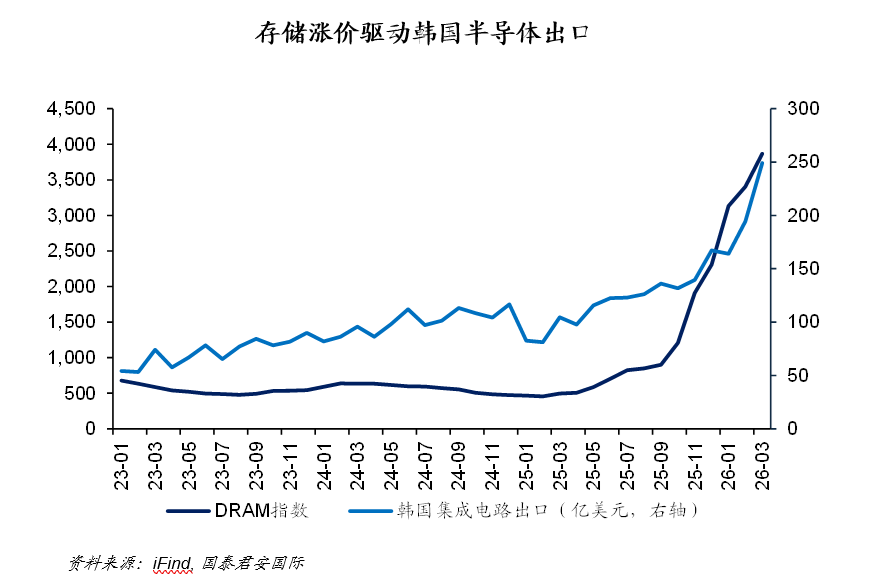

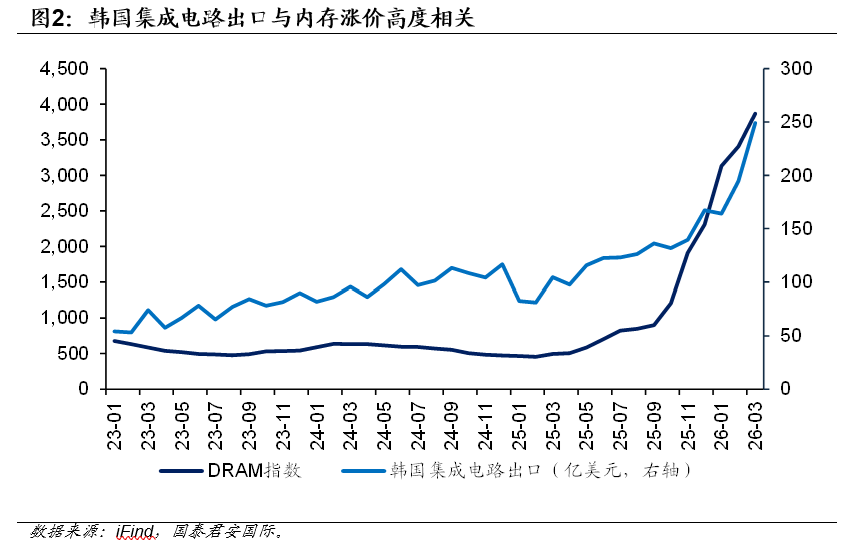

基于韩国海关集成电路分项出口数据,并结合WSTS全球半导体(核心股)销售额及DRAM、NAND等存储价格指标进行对照,可以观察到较为稳定的阶段性事实:在全球半导体去库存与价格下行阶段,韩国集成电路出口难以逆势表现;而在价格回升与行业名义扩张阶段,其弹性往往显著高于出口总量,表现出典型的高特征。这一特性表明,该指标并不提供独立的结构性优势信息,而更像是一条放大呈现全球科技名义周期变化的贸易信号。

需要特别强调的是,韩国集成电路出口以美元计价的名义金额为统计口径,其变化同时叠加数量、价格及汇率折算等多重因素。在存储价格上行、且本币相对美元偏弱的阶段,名义出口读数存在被放大的可能。因此,将该指标直接等同为真实出货量或需求强弱,容易产生方向性误读。更合理的使用方式,是将其与全球行业销售及价格指标并列观察,用于判断全球科技名义周期的边际变化,而非作为单一结论性证据。

在实务层面,韩国集成电路出口的独特价值,更多体现在其数据发布的频率与前置性。相较多数主要经济体,韩国关税厅除月度贸易数据外,还公布按旬(约每十日)统计的进出口先行读数,为全球贸易与科技周期提供了罕见的高频观察窗口。对于科技产业投资者与宏观研究者而言,这类旬度数据可在月度行业指标尚未完全更新之前,提供月内方向性的校验,有助于捕捉全球科技名义周期的加速、放缓或转向迹象。

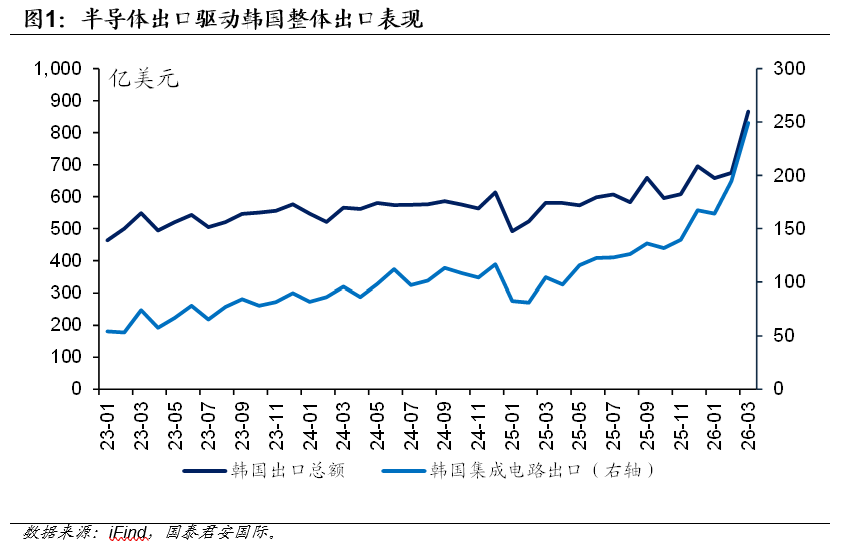

在全球宏观研究中,韩国长期被视为高度外向型经济体,其出口数据由于产业结构集中、统计发布较早,往往被用作判断全球需求变化的领先指标之一。也有投资者称韩国出口是宏观经济体感的金丝雀。然而,在当前这一轮周期中,市场对韩国出口数据的分歧明显上升:一方面,名义出口同比表现强劲;另一方面,宏观层面对外需是否真的全面改善仍存疑。这种分歧并非源于数据矛盾,而更多来自于出口结构与驱动机制的变化。与以往周期相比,当前阶段韩国出口的内部构成已经发生了实质性改变集成电路相关品类为代表的半导体(核心股)在出口中的权重显著抬升,使出口总额本身的宏观含义发生偏移。

因此,本文试图回答的并不是韩国出口强不强,而是一个更加产业视角的话题:在出口结构高度集中的背景下,韩国出口数据究竟在向我们传递怎样的全球需求信息?

从结构数据看,近年来韩国出口中,集成电路相关品类的占比持续上升。在我们选取的样本期(2023年初至2026年一季度)内,该比例由约一成多,逐步抬升至接近三成。这一变化并非短期波动,而是一个具有产业意义的结构趋势。

这一结构变化具有重要的宏观含义。在出口结构相对分散的情况下,出口总额往往可以被视为外需的平均信号;而当某一高度周期性、价格敏感型产业占据更大权重时,出口总额本身就不可避免地带上了该产业的周期特征。

在当前阶段,韩国出口的表现已经越来越接近这样一种状态:其波动更多反映的是全球科技与存储产业的名义周期,而非所有出口部门的同步变化。这意味着,如果仍然沿用以往对韩国出口的解读方式,容易在宏观判断中放大或误判外需变化。

将韩国集成电路出口与全球半导体(核心股)相关指标放在同一时间维度观察,可以得到较为清晰的阶段划分。

(一)2023年:去库存与名义回落

2023年是全球存储与半导体(核心股)产业的去库存阶段。存储价格持续下行,全球半导体名义销售承压。同期,韩国集成电路出口维持在相对低位区间,整体走势与全球行业环境保持一致。这一阶段的出口走弱,更接近全球库存调整与价格下行的反映,而非区域性需求变化。

(二)2024年:修复而非价格主导

进入2024年后,随着去库存周期结束,韩国集成电路出口出现修复性回升。但从价格端看,存储价格尚未出现显著单边上涨,出口改善更多反映的是出货恢复与名义回升。这一阶段可被视为从周期低点回归常态。

(三)2025年下半年至2026年初:价格与名义共振

自2025年下半年起,存储价格进入明显上行通道,全球半导体(核心股)名义销售与AI、算力(核心股)相关需求叙事形成共振。在这一阶段,韩国集成电路出口的名义金额显著抬升,出口同比表现尤为突出。

需要注意的是,正是在这一阶段,宏观层面对出口数据的解读难度显著增加,因为驱动因素不再单一。

理解当前韩国出口的关键,在于区分名义变化与真实数量变化。本文所讨论的韩国集成电路出口,采用的是按美元计价的名义金额。这一指标的变化,并不直接等同于多卖了多少芯片。在同一条出口曲线中,至少同时叠加了以下三类因素:第一,数量因素,即实际出货是否增加;第二,价格因素,即全球芯片(尤其是存储类产品)的美元价格变化;第三,汇率与统计折算因素,包括本币对美元的变化、合同币种以及海关折算规则。这意味着产品出口面临着以下两个扰动项。

(一)价格通道:全球涨价即可显著放大出口金额

在存储价格上行阶段,即便实际出货量变化不大,按美元计价的出口金额也会明显增加。因此,在出口同比走强时,其中相当一部分增长,可能主要由价格驱动,而非需求全面扩张。

这一点在全球周期中并不罕见,但在结构高度集中的出口体系中,其影响会被放大。如果不对价格因素进行显式区分,宏观判断容易出现用名义强度替代真实强度的偏差。

(二)汇率通道:本币偏弱带来的统计放大

样本期内,韩元整体对美元偏弱。在部分贸易以本币计价、再折算为美元的情况下,本币走弱在统计上可能抬高美元口径下的出口金额。当这一效应与价格上涨同时发生时,名义出口表现往往显得格外强劲。

需要强调的是,这一现象更多反映的是计价与折算机制的结果,而非竞争力或外需的单一跃迁。

尽管存在由于韩元贬值带来的名义放大效应,韩国集成电路出口在宏观研究中仍然具有重要价值。更合适的理解方式是,将其视为:全球科技外需名义周期的高温度计。

在实际操作中,我们建议,将韩国的半导体(核心股)出口金额与全球价格以及全球销售指标同步走强,可用于确认全球名义周期上行;当其明显强于价格与销售指标,应警惕名义与汇率放大;当其转弱,往往是全球科技外需降温的领先信号之一。

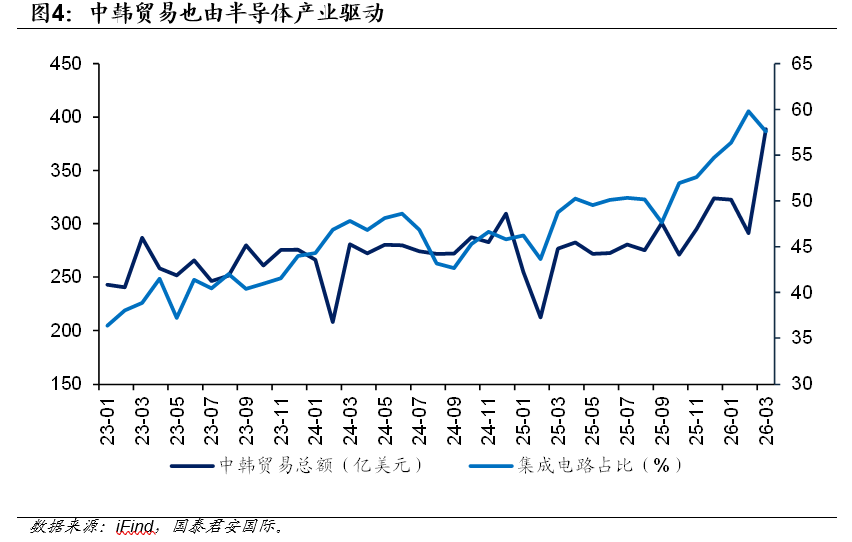

中韩贸易视角的交叉验证

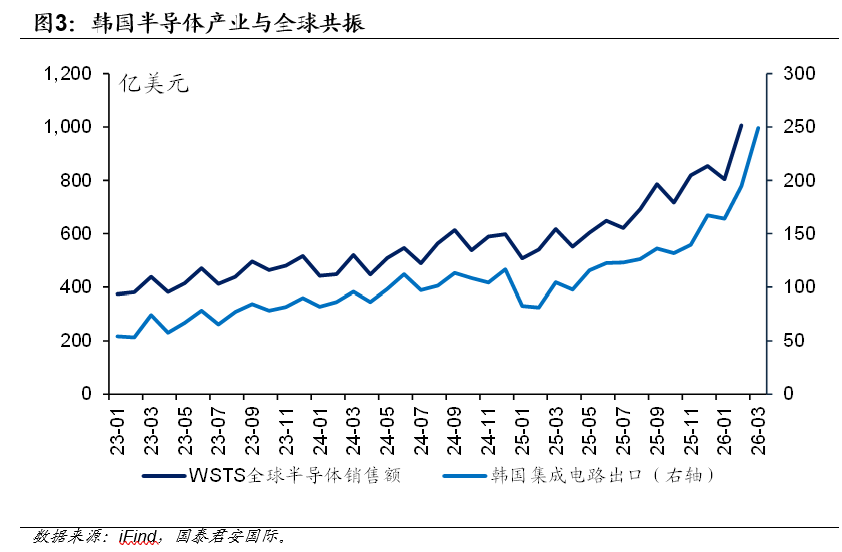

从供应链另一端观察,中国自韩国进口结构中,集成电路占比同样显著提升,其变化方向与韩国出口和全球存储价格基本一致。这表明,当前阶段的名义变化并非单一国家现象,而是全球半导体(核心股)周期在区域贸易层面的同步映射。这一点为全球性名义周期的判断提供了额外的交叉验证。

综合全文分析,在当前出口结构显著集中于集成电路相关品类的背景下,韩国出口数据所传递的信息已不再是一个中性的外需信号,而更接近一条对全球科技周期高度敏感、且具备明显放大效应的名义指标。尤其是在全球存储价格与科技投资周期波动加大的阶段,韩国集成电路出口的变化,很大程度上反映的是全球半导体(核心股)名义需求与定价环境的阶段性变化,而非单一经济体或单一企业的结构性优势。这一点,在其与WSTS全球半导体销售额及DRAM、NAND等存储价格指标的长期同向关系中得到了反复印证。同时,中韩贸易结构的同步变化也表明,这一现象并非单边或区域性的统计异常,而是全球科技产业链在名义层面的共同响应。

在这一判断框架下,韩国集成电路出口的独特价值,更多体现在其统计节奏与频率优势,而非其所反映的结构信息本身。相较多数主要经济体,韩国关税厅的贸易数据发布较早,并在月度正式数据之外,提供按旬(约每十日)公布的先行进出口统计。这种高频、前置的数据特征,使得韩国贸易数据在实务中可以被用作全球科技外需月内体感的重要校验工具。尤其是在市场高度关注半导体(核心股)周期斜率、价格拐点与资本开支预期变动的阶段,旬度数据能够在月度行业数据尚未完全更新之前,提前反映名义层面的加速、放缓或转向,为投资者提供方向性的参考信号。

需要强调的是,这种领先性更多体现在边际变化与方向判断上,而非单点绝对值的解读。由于韩国集成电路出口以美元计价的名义金额为统计口径,其读数本身不可避免地叠加了价格变化、汇率折算以及结算结构等多重因素。在存储价格上行、且本币相对美元偏弱的阶段,出口名义值被放大的概率显著上升。因此,在实际应用中,更合理的使用方式,是将韩国旬度与月度集成电路出口,作为对全球价格、行业销售和资本开支周期的高频补充,与WSTS、存储价格指数等指标并列观察,从而判断全球科技名义周期是否仍在延续,或是否已出现边际变化,而不宜将其直接等同为出货量或结构性需求改善的充分证据。

对科技产业投资者而言,这一指标的意义并不在于回答需求是否真实爆发,而在于判断全球科技周期当前处于名义扩张、价格主导还是边际降温阶段。从这个角度看,韩国集成电路出口及其旬度先行读数,更适合作为一条高频、前置的景气校验线:当其与全球价格和行业销售同步走强时,有助于确认科技名义周期的韧性;当其斜率明显放缓或提前转弱时,则往往值得警惕全球科技外需降温的早期信号。这种先行但不独立的属性,正是其在宏观研究与科技投资框架中最核心、也最稳健的应用场景。

总体而言,在出口结构高度集中的现实约束下,韩国集成电路出口已不再适合作为外需强弱的简单结论性指标,而应被理解为一条对全球科技周期高度敏感、发布频率较高、但必须结合价格与汇率因素共同解读的名义信号。在明确这一属性与使用边界的前提下,其旬度与月度数据仍然是宏观研究与科技产业投资中,值得持续跟踪的重要高频指标。(国泰君安国际)