中财投资网(www.161588.com)2026/6/8 14:20:17讯:

新“国九条”引导煤企分红稳增,龙头回馈积极,估值修复获看好。

在新“国九条”及市值管理新规引导下,2025年板块分红呈现“总额承压、比例坚挺”的分化态势。尽管受煤价下行拖累,神华等龙头分红总额阶段性回落,但行业回馈意愿持续增强。叠加安监趋严引发供给收缩预期,板块估值修复动能强劲,配置价值日益凸显。

政策引导回馈加码

龙头分红韧性凸显

2024年,《关于加强监管防范风险推动资本市场高质量发展的若干意见》(新“国九条”)发布,鼓励上市公司积极分红、增强投资者回报,并把现金分红与减持、风险警示挂钩,以督促上市公司持续、稳定地现金分红;同年11月,证监会发布《上市公司监管指引第10号――市值管理》,进一步鼓励上市公司制定并披露中长期分红规划,增加分红频次、优化分红节奏、合理提高分红率,增强投资者获得感。在政策持续引导下,上市公司回馈能力显著增强,投资者获得感稳步提升。

据数据,2025年度,()板块38家A股上市公司中有23家上市公司实施了现金分红,占比50.53%,公司家数比2024年的25家减少2家。在一众煤企中,大型企业一直是分红的“主力军”,比如(.SH)就是A股长期稳健高分红的正面典型,其2024年度现金分红占中国企业会计准则下归属于本公司股东净利润的76.53%,2025年度现金分红占中国企业会计准则下归属于本公司股东净利润的79.1%,分红比例持续提升。

然而,受销售量及售价下降、煤电利用小时数减少及电价下行等多重因素影响,2025年不仅营收同比下降13.2%至2949亿元,归母净利润同比下跌5.3%至528亿元,且年度分红总额(418.11亿元)也比2024年度(449.03亿元)减少了30.92亿元。2025年,的分红总额创下近5年新低――2021年至2025年,公司年度现金分红总额分别为504.66亿元、506.65亿元、449.03亿元、449.03亿元、418.11亿元。

近年来,在股价走出慢牛行情的同时,因分红规模的下降,其股息率持续下降。据数据,A股2022年的股息率还高达9.23%,2023年降至7.21%,2024年为5.2%,2025年为4.96%。

在不久前召开的2025年年度业绩说明会上,高管表示,按照公司“2025-2027年度股东回报规划”,每年以现金方式分配的利润不少于当年实现归属于本公司股东净利润的65%。公司2025年首次实施中期分红,“后续将考虑分红政策的稳定性,如无特殊情况或新的股东回报规划,将维持一年两次的分红安排”,换言之,其2026年也将大概率实施中期分红。

陕煤、中煤业绩承压

分红规模同步调整

同为行业龙头的(.SH)也是分红大户。2025年,实现营收1581.79亿元,同比下降14.1%;归属于上市公司股东的净利润167.65亿元,同比下降25%。2026年1-3月,营收389.53亿元,同比下降3%;归属于上市公司股东的净利润42.1亿元,同比降12.38%。称,受市场供需形势变化影响,公司产品的售价同比下降,导致业绩下降。

的业绩是低于此前分析师预期的。在2025年三季报点评研报中,分析师金宁、韩笑曾预测,2025年营收、归母净利润有望达到1665亿元、182亿元,可实际结果显示2025年的营收和归母净利润均低于预期值。

因业绩的下降,的分红规模也在同步下滑。其2024年度现金分红总额为130.69亿元,2025年度分红总额91.91亿元,同比减少三成。公司2024年度的现金分红比例为58.45%,2025年度的现金分红比例为54.82%,分红率出现下滑。数据还显示,的股息率近年也在持续下滑,2022年至2025年,公司股息率分别为11.73%、6.29%、5.8%、4.45%。

类似的,(.SH)的分红也在下滑。公告显示,2025年实现营收1480.57亿元,同比降21.83%;归母净利润178.84亿元,同比降7.27%。公司拟派发2025年末现金红利28.76亿元,加上中期已分配股息,全年现金分红总额50.74亿元,占2025年度国际财务报告会计准则下公司股东应占利润的35%,按照中国会计准则计算分红率为28.37%。与2024年度的现金分红总额(63.54亿元)相比,2025年的分红规模下滑了20%。

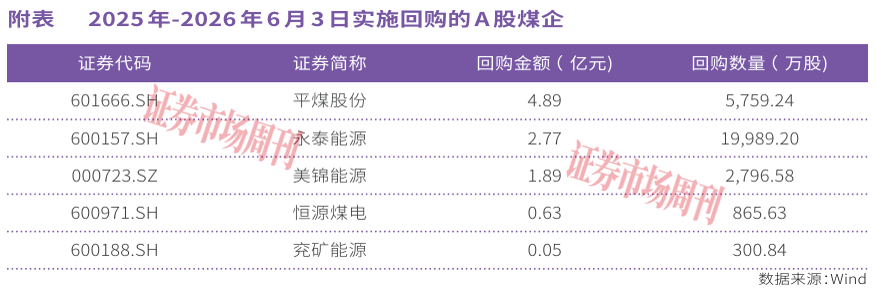

除了现金分红,回购并注销股份也是回馈股东的重要方式之一。就煤企而言,回馈股东的手段主要以现金分红为主,而基于市值管理目的的回购并注销情况相对较少。据数据,2025年以来,(长江)板块的38家A股上市公司只有5家实施了回购行为,回购规模超1亿元的只有(.SH)、(.SH)、(.SZ)。

据公告,继2025年中期完成上2024年6月制定的5亿元股份回购并注销计划后,在2025年12月再次公布新一轮3亿元-5亿元股份回购并注销计划。这一动作充分展现了公司以“真金白银”回报股东的信心。

据数据,2025年用于回购的金额达2.72亿元,比同年归母净利润(2.09亿元)多出0.63亿元。据公司公告,在新一轮回购中,截至今年5月底,已回购股票350万股,占总股本的0.02%。

近年来监管部门鼓励估值低于1倍净资产的上市公司加大回购力度。上述实施回购的煤企中,的最新PB(LF)为0.93倍,的PB(LF)为0.85倍。就“破净”上市煤企来看,目前尚有多家公司尚未实施回购,比如(.SH)的最新PB(LF)只有0.67倍,(.SH)的最新PB(LF)为0.7倍,的PB(LF)为0.81倍,(.SZ)的最新PB(LF)为0.93倍。

负债水平掣肘回报力度

在二级市场上,不少投资人对业绩稳健、现金流较好的煤企能否实施回购持有较大的期待。在交易所互动平台上,投资者就询问,“常年破净……控股股东如果没有好的办法,是否可以建议上市公司学习有些企业以净资产的价格回购股份(避免)退市?”回应“无相关工作安排”。公开信息显示,是(.SH)的控股股东,持股比例超过60%。

2025年部分煤企下调分红力度,除了和业绩承压有关,还和其资产负债率较高有关。据数据,()板块的38家上市公司中,有11家公司2025年的资产负债率超过60%,3家超过70%。其中,(.SH)的资产负债率最高,达82%,其次是(.SH)的77.77%,(.SH)的资产负债率也高达75.25%。

数据披露,近2年约一半煤企资产负债率持续走高。例如的负债率从2024年的52.91%走高到2025年的62.36%,今年一季度进一步走高至64.75%;(.SZ)负债率从2024年的51%走高到2025年的60%,今年3月末继续攀升到60.59%。

分析师看多

部分公司股价走强

对于煤企,多家机构持看多态度。比如在最新研报中就指出:需求侧,随着夏季气温逐步攀升,保供压力持续加大,推升电力板块消耗量。同时,国内制造业生产活力持续回暖,带动工业用电量同比回升。供给端层面,行业约束因素多重叠加,供给增量有限。一方面,国际油价持续维持高位运行,抬升海外、运输及通关综合成本,进口煤价格同步走高;另一方面,近期国内行业安全环保检查力度持续趋严,部分矿井停产整改,产能利用率有所回落。“整体来看,当前市场呈现需求稳步回暖、内外供给双重承压的紧平衡格局,综合供需两端核心因素判断,后续价格重心大概率稳步抬升。”

研究所分析师黄涛、邓铖琦在今年6月初发布的研报中也指出,受山西煤矿事故的影响,山西煤矿大面积停产整顿自查,其他省份区域也加强安监力度,预计国内产量短期受到明显影响,而山西的焦煤产量占比较大,短期供给收缩再次强化涨价预期。“即使完全不考虑地缘的影响,实际全球中长期的供需平衡也步入了边际市场收缩,看多全球资源,全球的煤价中枢有望持续提升。再次重申战略看多今夏缺电行情及煤价,我们预计国内夏季高点可能达到甚至突破1000元/吨。”

对于煤企,二级市场资金已提前布局。在市场资金买入下,(600188.SH)、(.SH)股价6月1日涨停;今年3月底股价创27.94元的新高后回落,近期再度走强,最新价达27.12元;A股与之类似,最新价48.85元距3月底50.38元的前高价仅“一步之遥”;年内涨幅达18%,估值修复行情有望延续。

整体来看,随着国内行业安全环保检查力度持续趋严以及产能结构的优化,行业正从过去的强波动逐步转向稳健盈利阶段,这或将重构市场对股的估值体系,推动板块迎来持续的估值修复窗口。

(本文已刊发于6月6日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)